Di seguito i principali ratio e fattori utili per l’analisi fondamentale.

P/E. Price-to-Earnings.

Rapporto tra il prezzo (price) dell’azione e gli utili (Earnings) dell’azienda.

È sostanzialmente il valore delle aspettative del mercato rispetto quella azienda. Quanto più P/E è alto, tanto maggiori sono le aspettative degli investitori sulla crescita della società.

Se il P/E è alto, infatti, vuol dire che il mercato sta pagando molto per le azioni e quindi che evidentemente hanno aspettative future alte.

Si parla di “trailing P/E” se si considerano gli utili realmente conseguiti dall’emittente e risultanti dall’ultimo bilancio di esercizio; si parla di “forward P/E” quando si considerano al denominatore gli utili attesi stimati dagli analisti per il primo anno successivo al momento della stima.

Di seguito lo storico del P/E di Tesla. Nel momento in cui scrivo si attesta a 900.

P/S. Price-to-Sales.

Il Price-to-Sales è un rapporto di valutazione che confronta il prezzo delle azioni di una società con i suoi ricavi. È uno strumento chiave di analisi e valutazione che mostra quanto gli investitori sono disposti a pagare per ogni dollaro di vendita per un’azione. Un rapporto basso potrebbe implicare che l’azienda è sottovalutata mentre un rapporto che è superiore alla media potrebbe indicare che è sopravvalutata.

P/FCF. Price-to-Free Cash Flow.

Il Price / Free Cash Flow è una metrica di valutazione che confronta il prezzo di mercato di un’azienda con il suo livello di flusso di cassa annuale.

Il flusso di cassa è la misura del denaro in entrata e in uscita dai conti bancari di un’azienda. Il flusso di cassa “libero”, un sottoinsieme del flusso di cassa, è la quantità di liquidità rimanente dopo che l’azienda ha pagato tutte le sue spese e le spese in conto capitale (fondi reinvestiti nella società).

Quando il flusso di cassa disponibile è positivo, indica che la società sta generando più liquidità di quella utilizzata per gestire l’attività e reinvestire per far crescere l’attività. È pienamente in grado di sostenersi da sola e c’è molto potenziale per un’ulteriore crescita.

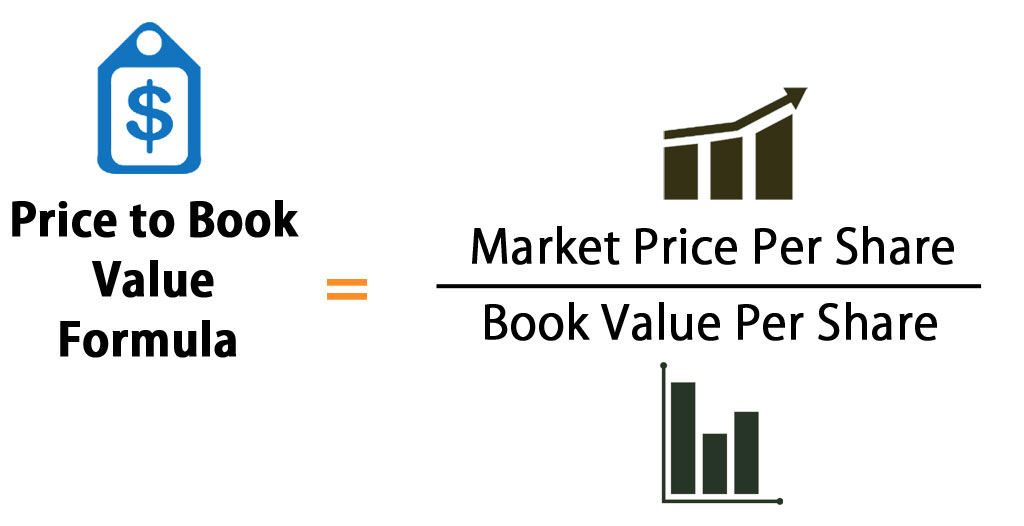

P/B. Price to Book.

Il rapporto P / B misura la valutazione di mercato di una società rispetto al suo valore contabile. Il valore contabile è il patrimonio netto di una società.

I rapporti P / B inferiori a 1 sono generalmente considerati investimenti solidi.

EPS. Earnings per Share.

L’utile per azioni, Earnings per Share (EPS) è una misura di utile netto espressa in termini monetari con riferimento a ciascuna azione. Il numero risultante serve come indicatore della redditività di un’azienda: più alto è l’EPS di una società, più questa è considerata redditizia.

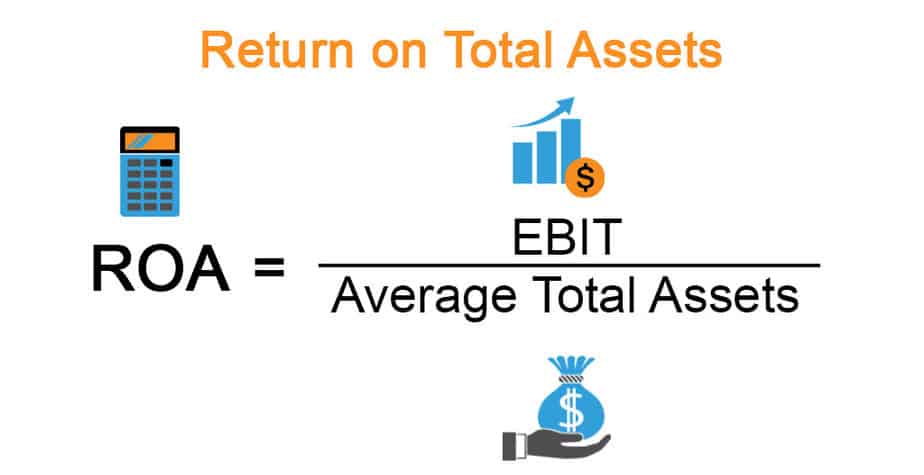

ROA. Return on Asset.

Il Return on Asset (ROA) è un indicatore di quanto sia redditizia un’azienda rispetto alle sue attività totali. Il ROA fornisce un’idea di quanto sia efficiente la gestione di un’azienda nell’utilizzare le sue risorse per generare guadagni. Il ritorno sulle attività viene visualizzato come percentuale.

È importante specificare che gli asset di un’azienda di trivellazione petrolifera saranno ben diversi da quelli di Facebook ad esempio.

ROE. Return on Equity.

Il Return on Equity (ROE) è una misura della performance finanziaria calcolata dividendo l’utile netto per il patrimonio netto.

Come scorciatoia, gli investitori possono considerare un ROE vicino alla media a lungo termine dell’S&P500 (14%) come un rapporto accettabile e qualsiasi cosa inferiore al 10% come scarso.

Una criticità del ROE alto è l’eccesso di debito.

Se una società ha preso prestiti in modo aggressivo, può aumentare il ROE perché l’equity è uguale alle attività meno il debito. Maggiore è il debito di un’azienda, minore sarà il capitale proprio.

ROIC. Return on Invested Capital (ROIC).

Il Return on Invested Capital (ROIC) è un calcolo utilizzato per valutare l’efficienza di un’azienda nell’allocazione del capitale sotto il suo controllo a investimenti redditizi. Il rapporto tra il ritorno e il capitale investito dà un’idea di quanto un’azienda stia utilizzando il proprio denaro per generare rendimenti.

Revenue.

Revenue sono semplicemente le vendite totali.

Net Income.

L’utile netto (NI) è calcolato come le vendite meno il costo delle merci vendute , le spese di vendita, generali e amministrative, le spese operative, gli ammortamenti, gli interessi, le tasse e altre spese.

È un numero utile per gli investitori per valutare quanto le entrate superano le spese di un’azienda. Questo numero appare sul conto economico di una società ed è anche un indicatore della redditività di un’azienda.

Operating Margin. Margine operativo.

Il margine operativo misura l’entità del profitto che un’azienda realizza su un dollaro di vendite dopo aver pagato i costi variabili di produzione, come salari e materie prime, ma prima di pagare interessi o tasse. Viene calcolato dividendo il reddito operativo di una società per le sue vendite nette .

Il margine operativo aiuta gli investitori a capire come un’azienda guadagna denaro; se genera reddito principalmente dalle operazioni principali o da altri mezzi, come gli investimenti.

Net Margin. Margine netto.

Il margine di profitto netto mostra quanto di ogni dollaro di entrate raccolte da un’azienda si traduce in profitto. È uguale alla quantità di reddito netto o profitto generato come percentuale delle entrate. Il margine di profitto netto è il rapporto tra i profitti netti e i ricavi di un’azienda. È uno degli indicatori più importanti della salute finanziaria di un’azienda; può essere influenzato da elementi una tantum come la vendita di un’attività, che aumenterebbe temporaneamente i profitti.

Ebitda.

L’EBITDA, o utile prima di interessi, tasse, deprezzamento e ammortamento, è una misura della performance finanziaria complessiva di un’azienda e in alcune circostanze viene utilizzato come alternativa all’utile netto.

L’EBITDA, tuttavia, può essere fuorviante perché elimina il costo degli investimenti di capitale come immobili, impianti e attrezzature.

Asset. Attività.

Un Asset è una risorsa con valore economico che una società controlla con l’aspettativa che fornisca un vantaggio futuro.

Le attività sono riportate nel bilancio di una società e vengono acquistate o create per aumentare il valore di un’impresa o avvantaggiarne le operazioni.

Un asset può essere pensato come qualcosa che, in futuro, può generare flussi di cassa, ridurre le spese o migliorare le vendite, indipendentemente dal fatto che si tratti di apparecchiature di produzione o di brevetto.

Short and long term asset

Il breve termine è definito come “corrente” dai contabili, quindi un’attività corrente è uguale a contanti o un’attività che verrà convertita in denaro entro un anno.

Conosciute anche come attività “non correnti”, le attività a lungo termine possono includere attività fisse come proprietà, impianti e attrezzature di un’azienda, ma possono anche includere altre attività come investimenti a lungo termine o brevetti.

Liabilities. Passività.

Registrate sul lato destro del bilancio, le passività includono prestiti, conti fornitori , mutui, entrate differite, obbligazioni, garanzie e ratei passivi.

Short and long term liabilities

Il debito a breve termine, chiamato anche passività corrente, è un impegno finanziario di un’impresa che dovrebbe essere estinto entro un anno.

I tipi comuni di debito a breve termine includono prestiti bancari a breve termine, conti da pagare, salari, pagamenti di leasing e imposte sul reddito da pagare.

I debiti long term sono soprattutto obbligazioni o comunque debiti della durata superiore a un anno.

D/E. Debit to Equity.

Il Debit to Equity (D / E) è calcolato dividendo le passività totali di una società per il suo patrimonio netto.

Il rapporto viene utilizzato per valutare la leva finanziaria di un’azienda. Il rapporto D / E è una metrica importante utilizzata nella finanza aziendale. È una misura del grado in cui una società finanzia le proprie operazioni attraverso il debito rispetto a fondi interamente di proprietà. Più specificamente, riflette la capacità del patrimonio netto di coprire tutti i debiti in essere in caso di flessione dell’attività.

Cash on Hand. Liquidità.

Le disponibilità liquide possono essere definite come depositi in contanti presso istituti finanziari che possono essere ritirati immediatamente in qualsiasi momento o direttamente contanti.

Ovviamente l’analisi fondamentale non finisce qua.