Questo decennio ha solo quattro mesi, ma è già terribile per chiunque cerchi di battere il mercato.

Il grafico seguente mostra le prestazioni dell’S&P500 nella sua consueta forma ponderata per la capitalizzazione di mercato rispetto alla versione con uguale ponderazione, in cui ciascun componente rappresenta lo 0,2% dell’indice.

Quando la linea è inclinata verso il basso, significa che l’indice complessivo sta peggiorando rispetto all’azione media, creando una discreta possibilità di battere il mercato.

Quando sale, l’indice sta facendo meglio del titolo medio (il che significa in pratica che le grandi aziende stanno dominando). Guarda cosa è successo loro quest’anno:

E’ interventuo Buffett lo scorso week-end a ricordarci quanto sia difficile investire nel mercato azionario al giorno d’oggi. Leggi l’articolo dedicato al suo intervento.

In sintesi, Buffett non trova da anni una buona situazione per comprare e quest’anno oltre a registrare una perdita di 50 miliardi ha anche liquidato tutte le posizioni nelle compagnie aeree. Il mercato non ha reagito bene.

Come mostrano questi grafici del Bespoke Investment, questa è stata la peggiore serie di forze relative del Berkshire rispetto all’S&P500 in 20 anni, ovvero alla vigilia della crisi delle dot com.

Il problema di Buffett (sempre se di problema si vuol parlare, visto la sua carriera) è che semplicemente è diventato troppo grosso.

Allo stesso modo anche gli hedge fund sono in grande difficoltà.

I gestori di hedge fund vogliono attirare fondi e produrre rendimenti per poter incassare le commissioni.

Nell’ultimo decennio, hanno avuto un grande successo nel primo intento e fallito miseramente nel secondo. Queste cose sono quasi certamente correlate.

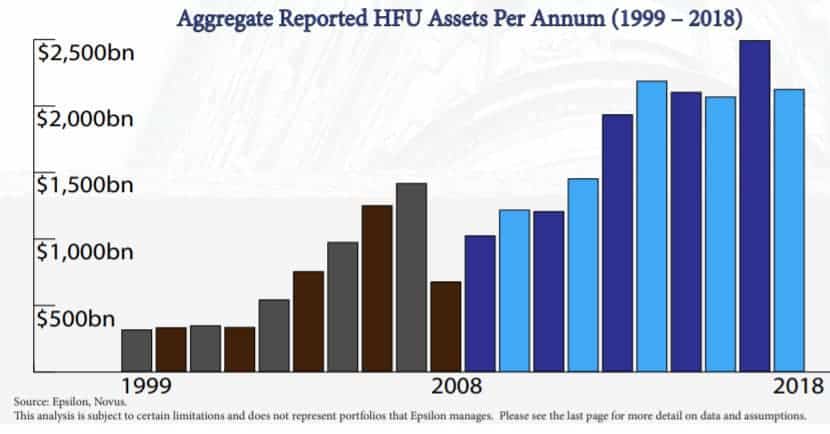

Questo grafico mostra i fondi totali gestiti dall’universo degli hedge fund azionari, come esaminato dal team di Epsilon:

Gli hedge fund si sono trasformati. Vent’anni fa somigliavano più ai fondi dei tempi di Buffett, relativamente piccoli e molto performanti.

Nel decennio successivo, si sono trasformati in qualcosa di più grande, più istituzionale e, in definitiva, più lento e impacciato.

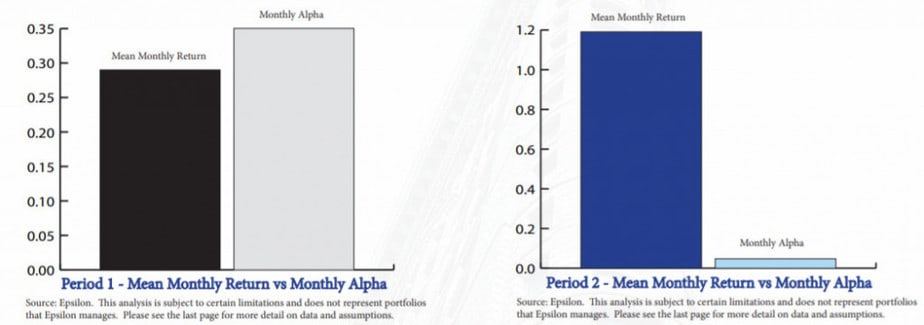

Questo è ciò che è accaduto all’alfa degli hedge fund azionari (ovvero alla capacità di produrre rendimenti sovraperformando il mercato):

Da notare che questi rendimenti sono al lordo delle commissioni esorbitanti degli hedge fund, quindi i dati sono ancora peggiori.

Parte del problema è che, man mano che i fondi sono cresciuti, hanno iniziato a detenere titoli più grandi e si sono avvicinati all’indice.

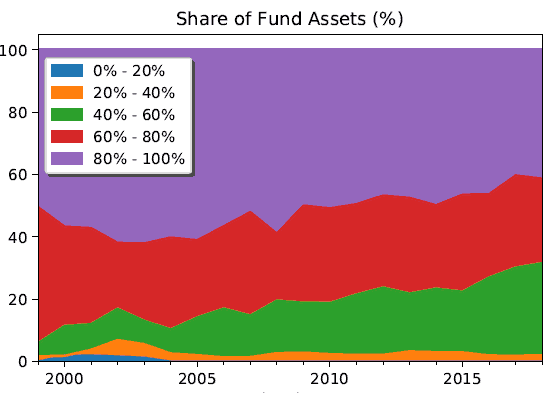

Il grafico seguente misura i fondi in base alla loro “quota attiva” o alla percentuale del portafoglio che è diversa da una partecipazione diretta del loro indice di riferimento (quindi un fondo indicizzato ben gestito avrebbe una quota attiva 0 e un portafoglio concentrato di micro -caps non inclusi nell’indice avrebbe una quota attiva di 100).

I gestori di hedge fund sono molto più attivi dei fondi comuni, ma sono costantemente diventati meno attivi col passare del tempo.

E’ diventata un problema la partecipazione nelle aziende FAANG in quanto troppo grosse e troppo influenti sull’indice. Per chi non lo sapesse, con il termin FAANG si intendono: Facebook, Apple, Amazon, Netflix, Google (Alphabet).

Non sorprende quindi una generale performance migliore per i fondi relativamente piccoli. L’unica eccezione si è presentata nell’ultimissimo periodo in cui per un motivo o l’altro i grandissimi fondi hanno reagito abbastanza bene.

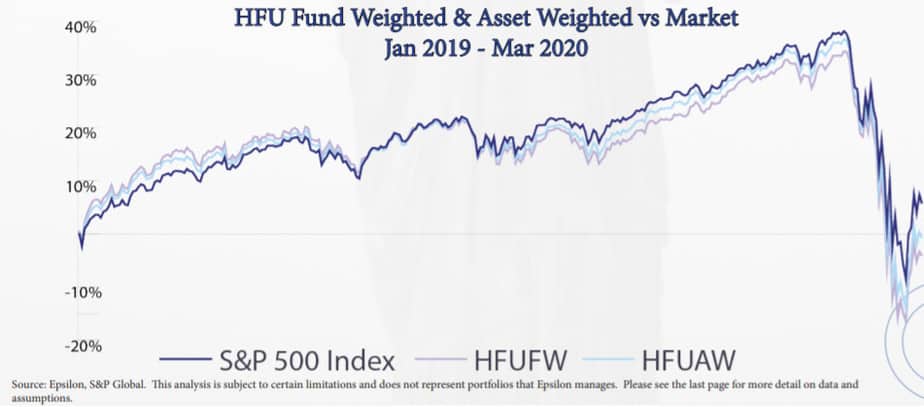

Il grafico seguente mostra l’indice di Epsilon per gli hedge funds azionari ponderati per il volume delle attività (HFUAW) e per i fondi (HFUFW). Il primo può essere visto come un equivalente dell’S&P500 ponderato per la capitalizzazione e il secondo per l’S&P500 ponderato.

Ad ogni modo, tutti concordano sul fatto che questo è un mercato incredibilmente difficile. A Warren Buffett e al settore degli hedge fund, si aggiunge David Kostin di Goldman Sachs. Il principale stratega azionario statunitense della banca d’investimento ha elaborato il dilemma in termini estremi questo fine settimana:

“le cinque maggiori società rappresentano collettivamente il 20% della capitalizzazione di mercato di S&P 500, la più alta concentrazione in oltre 30 anni. Sebbene l’indice sia scambiato solo del 14% al di sotto del suo massimo storico, il costituente S&P 500 mediano è ancora al 23% al di sotto del suo massimo record.“

Per concludere, il mondo cambia e con lui la finanza. Sta a noi adattarci nel nostro contesto come gli hedge fund nel loro. L’importante è non pensare che le opportunità siano finite e che non ci sia speranza.

Lo studio, la voglia di imparare e la condivisione sono le armi migliori per combattere questa battaglia.

_

Per ulteriori analisi e approfondimenti, entra nel B-Club!