Un piccolo estratto di un intervista a un personaggio considerato il pioniere del VIX, Dan Galai, apparsa su Bloomberg a cura di Yakob Peterseil.

Qualche nota biografica è stata tralasciata per lasciare campo libero a riflessioni molto interessanti.

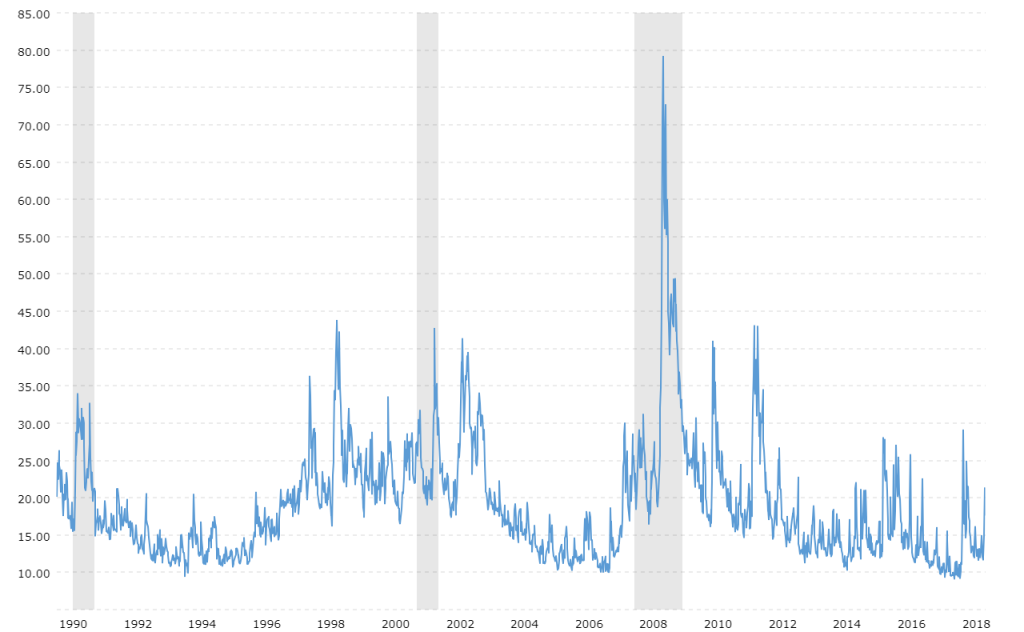

La volatilità è sempre stata una caratteristica dei mercati. In un articolo di ricerca del 1989, Dan Galai, insieme a Menachem Brenner, propose di creare un indice, che chiamavano Sigma, per tracciare la volatilità delle azioni. Quella ricerca alla fine ha contribuito a ispirare il Chicago Board Options Exchange (ora Cboe Global Markets Inc.) per creare il VIX, noto come “indicatore della paura” di Wall Street.

Yakob Peterseil: Cosa ha suscitato il tuo interesse per la finanza?

Dan Galai: ho conseguito la laurea in economia e statistica. Quando ti occupi di statistica ed economia, hai gli strumenti di base per affrontare l’incertezza. Per il mio master, ero molto interessato ai documenti sulla selezione del portafoglio, sul modello di valutazione delle attività di capitale, sull’intera questione della selezione e del bilanciamento dei portafogli.

YP: Quanto è stato importante Chicago per il tuo lavoro?

DG: estremamente importante.

Nel’73 avevano appena aperto il CBOE per il trading, e un professore della facoltà di economia era nel consiglio del CBOE.

Ogni mese ricevevo una scatola da scarpe di schede per computer con dati sui prezzi di fine giornata. Questa è stata la base per la mia tesi di laurea. Nel mio comitato consultivo, avevo Fischer Black e Myron Scholes.

Ho avuto il supporto dei dati CBOE nella comprensione dei processi. Ho incontrato molti market maker. Mi sono seduto sul floor per vedere come avvenivano gli scambi. Quindi nella mia tesi di laurea ho messo tutte queste osservazioni.

YP: Come ti sei interessato alle opzioni?

DG: Sono venuto a Chicago nel settembre 1970. Myron Scholes e Fischer Black si sono uniti alla facoltà. Ho discusso della teoria dei prezzi delle opzioni prima che fosse pubblicata.

Anche prima di iniziare la tesi di laurea, stavo lavorando con un docente su un documento sulle opzioni, sulla put-call parity. Ciò avveniva prima che le opzioni iniziassero ad essere commerciate nell’aprile ’73 sul CBOE. Ho ricevuto dati da un professore che a quel tempo aveva raccolto dati dal mercato OTC.

YP: Parlare con gli operatori era un modo comune per fare ricerche accademiche in quel momento?

DG: No. In realtà, penso di essere stato il primo a introdurre il concetto di test ex post ed ex ante nella mia tesi di laurea.

Di solito quando fai delle ricerche, guardi i dati e presumi di poterli usare come li vedi. Quindi, se disponi di dati di fine giornata, supponi che potresti aver effettuato ordini a quei prezzi. Guardando i trader, ho capito che ciò che vedono non è ciò su cui possono negoziare, perché il prossimo trade potrebbe essere diverso.

Quindi ho introdotto il concetto di test ex post, che presuppone che ciò che vedi sia solo indicativo. Effettuare l’ordine è un passaggio successivo. Dai un ordine e non sai se verrà eseguito al prezzo che hai visto minuti o secondi prima. Quando usi questa metodologia, vedi che i mercati sono molto più efficienti di quanto si pensi. Ma hai anche idee diverse su strategie diverse. Vedi come pensano i trader, come lavorano e che tipo di informazioni usano.

Credo che tu debba avere una visione pratica di come i decisori prendono effettivamente le decisioni. Non quello che pensi di come prendono le decisioni, ma di vederle in funzione. E capire anche i vincoli.

YP: Cosa è successo dopo aver terminato il tuo dottorato di ricerca?

DG: Nel ’75 andai al CBOE come consulente per due mesi durante l’estate. Il mio progetto era quello di creare un indice per le opzioni, che hanno chiamato GOI, l’indice delle opzioni Galai.

YP: Era una versione iniziale di Sigma?

DG: Assolutamente. Ho creato un’opzione sintetica che è sempre di 30 giorni atm. Si fa per interpolazione. È stato pubblicato nel ’78 o ’79 nel Journal of Finance .

YP: Successivamente hai continuato a perseguire l’idea di un indice di volatilità.

DG: Negli anni ’70 non avevamo opzioni sull’indice, sono apparse all’inizio degli anni ’80. Ci sono voluti alcuni anni per l’approvazione della SEC [Securities and Exchange Commission], perché a quel tempo non esisteva uno strumento sottostante. È stato difficile convincere la SEC che si poteva fare hedging. Gli ETF sarebbero arrivati 10 anni dopo.

Una volta che abbiamo iniziato a negoziare opzioni su indici, l’idea era quella di utilizzare lo stesso concetto di opzione sintetica che è sempre di 30 giorni atm, quindi non abbiamo effetti di skew e di tempo. È stato creato per interpolazione. È solo teoria . L’unica cosa che ti rimane è la deviazione standard.

Nell’agosto del 1987 abbiamo visitato il CBOE per presentare l’idea. Sembrava che gli piacesse, ma poi è arrivato l’incidente nell’ottobre ’87 . Non stavano cercando nuove idee o prodotti, ma di recuperare dall’incidente.

YP: CBOE ha continuato a sviluppare VIX. Sei soddisfatto del riconoscimento del tuo contributo?

DG: Non esattamente. Eravamo in contatto con loro, ma non eravamo sicuri di cosa stesse succedendo fino a quando non abbiamo visto l’annuncio sul Wall Street Journal che hanno lanciato il VIX.

YP: Pensi che gli investitori abbiano una comprensione della volatilità e dell’impatto sui loro portafogli?

DG: No, assolutamente no. Non molti comprendono le statistiche.

Non voglio generalizzare, ma molti non hanno il know-how. Le persone sono consapevoli dell’incertezza, ma non credo che conoscano tutti gli strumenti che possono usare per capirla e controllarla.

Tutti gli investimenti hanno rischi. Inoltre, la parola “rischio” è fuorviante. Si dovrebbe usare più di una parola. Perché il rischio di mercato è diverso dal rischio di credito e dal rischio di reputazione. E anche la metrica è diversa.

YP: Come hai immaginato che gli investitori utilizzino un indice di volatilità?

DG: Prima di tutto, sarebbe un’ottima informazione per capire il mercato e la sua direzione. È un altro parametro necessario per comprendere gli investimenti.

In secondo luogo, è possibile creare strategie. La gente comprava e vendeva volatilità usando spread e straddle. Quindi si hanno diverse posizioni in cui acquistare o vendere rischi. Ma non sono molto efficienti perché non si acquista puro rischio. Compri qualcosa in più. Quindi l’indice ha dato l’opportunità di fare trading sul rischio. Se si assume una posizione rischiosa nel proprio portafoglio relativa all ‘S&P500, è possibile coprire parte del rischio.

Abbiamo suggerito agli exchange di offrire strumenti in modo da poter operare e utilizzarli per la copertura.

YP: VIX ha qualche potere predittivo?

DG: Ti dà un’indicazione della percezione del rischio sul mercato. Ad esempio, vedo che nell’ultimo mese il livello di VIX è molto alto. Penso che sia un segnale di avvertimento.

Il mercato non è affatto sicuro della direzione. Se vedo che, per alcuni giorni, i mercati stanno salendo, non sono impressionato. Perché vedo il rischio dietro di esso. In questa fase, ho un’alta probabilità che i mercati scendano ulteriormente. Da un punto di vista macroeconomico, per comprendere la percezione del rischio sul mercato, sì, ti dà ottime informazioni.

YP: Credi che la volatilità possa essere negoziata come qualsiasi altra asset class?

DG:Sì e no.

Non è diverso dai prezzi del petrolio. Non è che le persone siano interessate al petrolio come merce. Sono solo speculazioni. A questo proposito è una asset class.

Lo uso personalmente? Raramente. Ma ancora una volta, puoi avere interessanti strategie di trading. Ad esempio, so che alcuni fondi comuni di investimento utilizzano le opzioni di volatilità a copertura. Guardate la struttura a termine della volatilità – opzioni a breve termine e opzioni a lungo termine su VIX – di solito non è una funzione piatta. Molto spesso il breve termine sarà inferiore al lungo termine. Quindi, in quel momento, vendi l’opzione lunga e comprerai quella corta. Fai trading sul differenziale di volatilità.

Ma durante la pandemia, vediamo che le opzioni a breve termine sulla volatilità sono molto più costose di quelle a lungo termine. Il mercato prevede che la volatilità diminuirà in futuro. Quindi, se ci vuoi scommettere su di esso, vendi quella corta e acquista quella lunga. ”

YP: Quindi vedi valore in queste strategie.

DG: In linea di principio sì. Ma non credo nei “pasti gratis”. Abbiamo visto cosa è successo ai trader che scommettevano contro il VIX nel febbraio ’18.

Il VIX era molto basso e la gente diceva che doveva salire, per molto tempo hanno fatto soldi vendendo opzioni. Ma in un giorno è balzato [del 116%], e tutti coloro che erano naked hanno perso un’enorme quantità di denaro.

YP: Negli anni ’80 hai anche proposto indici di volatilità per obbligazioni e valute.

DG: Penso che per molte società coprire il rischio di valuta estera possa essere uno strumento molto valido. Il problema è in generale che si assegna il budget per l’assicurazione dell’immobile, l’assicurazione dell’attrezzatura, l’assicurazione auto, l’assicurazione sulla vita. Molti tipi di assicurazioni costosi e inefficienti. Ma l’assicurazione finanziaria non viene preventivata. Ai CFO viene chiesto molto spesso di gestire i rischi, ma non ricevono alcun budget.

YP: Le istituzioni sono più sofisticate nella gestione del rischio oggi?

DG: Le banche sono molto più sofisticate oggi rispetto al passato ma i consigli di amministrazione spesso trascurano la gestione del rischio. Di tanto in tanto ho l’opportunità di parlare con i membri dei consigli, e la maggior parte delle volte non ne hanno idea.

Sono abbastanza ignoranti sulla gestione del rischio. Non sanno fare le domande.

Per quanto riguarda la gestione patrimoniale, gli hedge fund non sono affatto regolamentati. Sono opachi.

Penso che la cultura della gestione del rischio nella maggior parte di essi sia piuttosto scarsa e lo vediamo in ogni crisi. Molti di loro collassano completamente o subiscono enormi perdite. Hai bisogno di risorse, hai bisogno di budget, hai bisogno di comprensione.

YP: Qual è la più grande fonte di incertezza in questo momento?

DG: L’incertezza ora riguarda le conseguenze economiche della chiusura delle economie per uno o tre mesi.

Quando riprenderà il traffico globale? Almeno l’80%? Per me, un importante indicatore della ripresa economica è quando le compagnie aeree torneranno all’80% di dove si trovavano prima della crisi. Abbiamo un’enorme incertezza sull’industria del turismo e su tutti i settori correlati. Sono meno preoccupato per il crollo del petrolio e più preoccupato per i viaggi aerei. Sarà molto costoso e non so quanti sopravviveranno.

Di solito quando facciamo proiezioni nel futuro, guardiamo alla storia passata. Ma il problema è che tutti i dati relativi al 2018-2019 sono completamente irrilevanti. Non puoi fare alcuna estrapolazione.

Il VIX è importante perché il VIX è ex ante, lungimirante. La maggior parte degli indici utilizzati sono rivolti all’indietro. Ma i dati finanziari rivolti all’indietro sono completamente irrilevanti.

YP: Cosa ti interessa in questo momento?

DG: Una ricerca che sto perseguendo da un paio d’anni è l’applicazione del concetto di opzioni alla finanza aziendale, nella stima dei costi del capitale e della struttura del capitale.

Lo chiamiamo l’approccio per sinistri potenziali, utilizzando le opzioni per analizzare il lato passività / patrimonio netto del bilancio delle società. Cambia molto il modo in cui guardi una società e come la analizzi. E anche come stimare il costo del capitale. A mio avviso, la maggior parte delle stime del costo del capitale sono completamente errate. L’equity è come un’opzione call sulla società. Se lo ignori, sottovaluti in modo sostanziale il costo del capitale.

***

Scopri il Trading Scrocchiarello per Principianti, ovvero il trading automatico semplice e per tutti.