I fondi gestiti per le grandi università statunitensi ultimamente si erano dedicati a investimenti alternativi. Il famoso David Swensen, Chief Investment Officer della Yale University aveva buttato l’occhio su fondi di private equity, hedge fund ma anche terreni agricoli, silvicoltura e contenziosi finanziari.

La logica era che era difficile fare meglio del mercato se quel mercato era molto liquido e senza opportunità di trarre un vantaggio, ma ci potevano essere opportunità in settori meno liquidi.

Questa politica ha funzionato in modo spettacolare per un po’, trasformando Swensen in uno dei gestori più famosi al mondo.

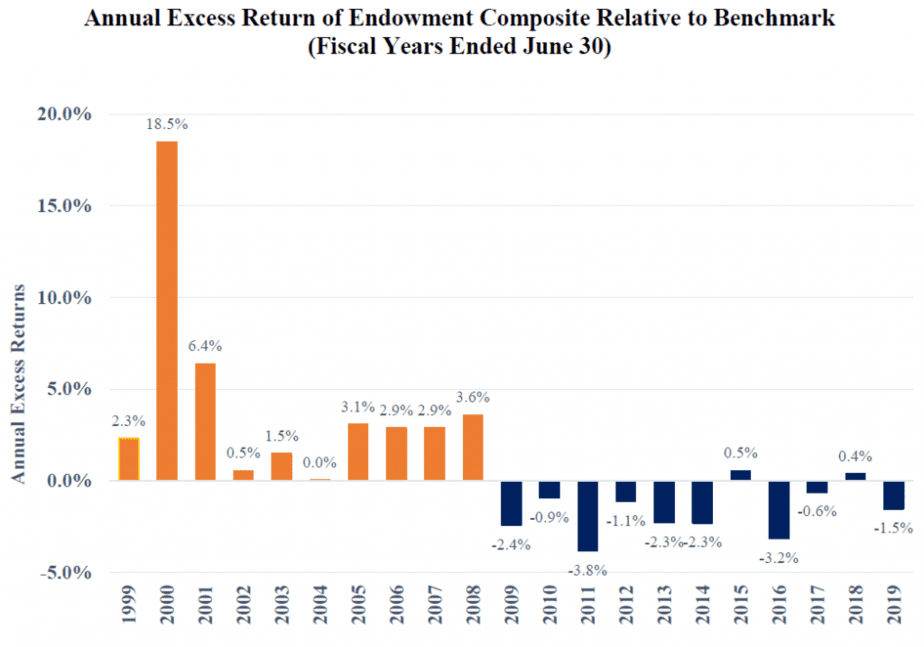

Però la performance dei maggiori college è sembrata poco brillante negli ultimi tempi. Un eccellente documento di ricerca di Richard Ennis (lo trovi qui) mostra che c’è stato un chiaro punto di svolta, che è arrivato nel giugno 2008: la vigilia della grande crisi economica.

Ennis crea un insieme di 43 importanti “fondi universitari” statunitensi e mappa i rendimenti di ogni anno finanziario (che termina a giugno per coincidere con la fine dell’anno accademico) dal 1999, rispetto a un semplice benchmark basato su azioni e obbligazioni.

Hanno fatto molto meglio del benchmark nel primo decennio di questo secolo, con una massiccia sovraperformance mentre stava scoppiando la bolla delle dot-com. E hanno fatto terribilmente rispetto al benchmark durante il decennio post-crisi.

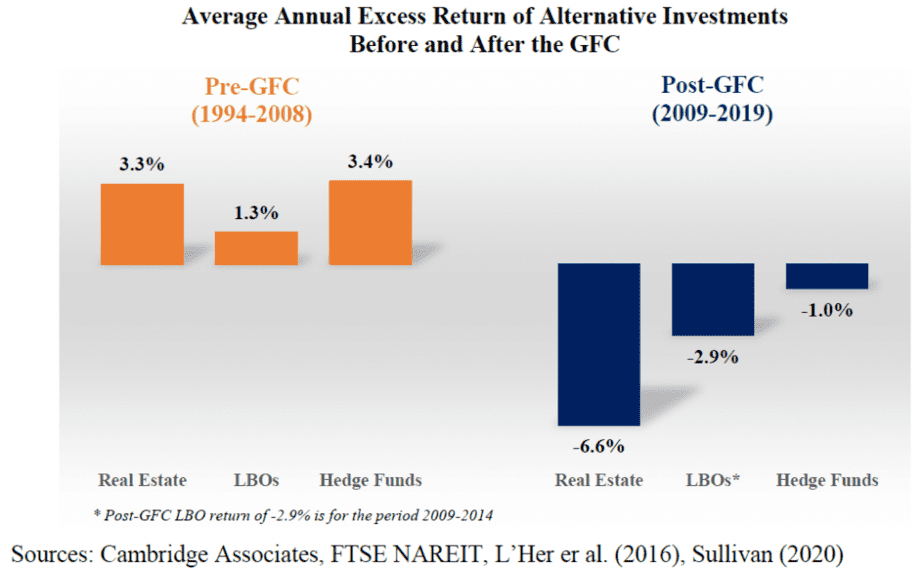

Un colpevole può essere trovato abbastanza facilmente. Immobili, fondi LBO e hedge fund hanno fatto fantasticamente negli anni fino al 2008, rispetto alle azioni, e da allora hanno fatto di peggio:

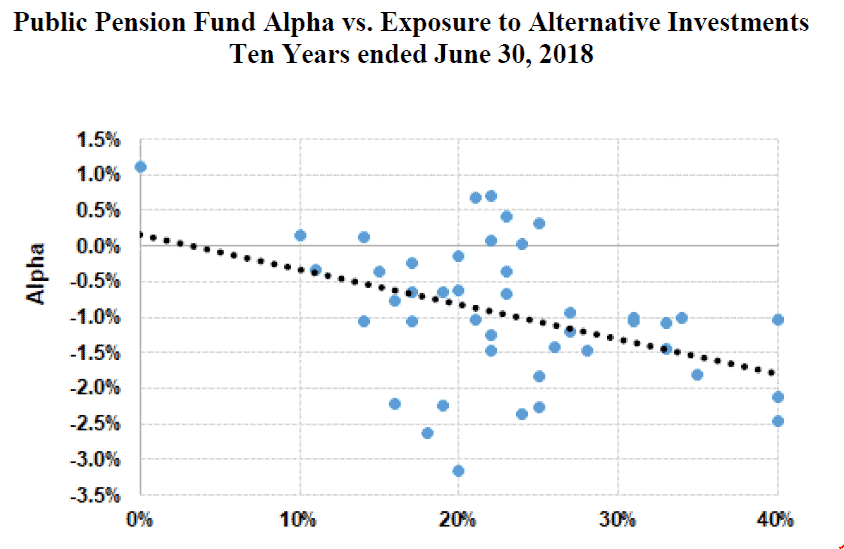

Ennis traccia anche un grafico dell’alfa (il grado di sovraperformance di un benchmark) registrato dai fondi pensione pubblici dopo la crisi. Hanno sempre più cercato di seguire l’esempio proprio dei fondi universitari indirizzati verso attività alternative.

I numeri suggeriscono che almeno finora non avrebbero dovuto. Maggiore è l’esposizione alle alternative, peggiore è la prestazione:

Vale la pena leggere per intero l’articolo di Ennis per chiunque sia interessato ai fondi universitari o alle risorse alternative, così come questo eccellente riassunto delle sue scoperte di Larry Swedroe .

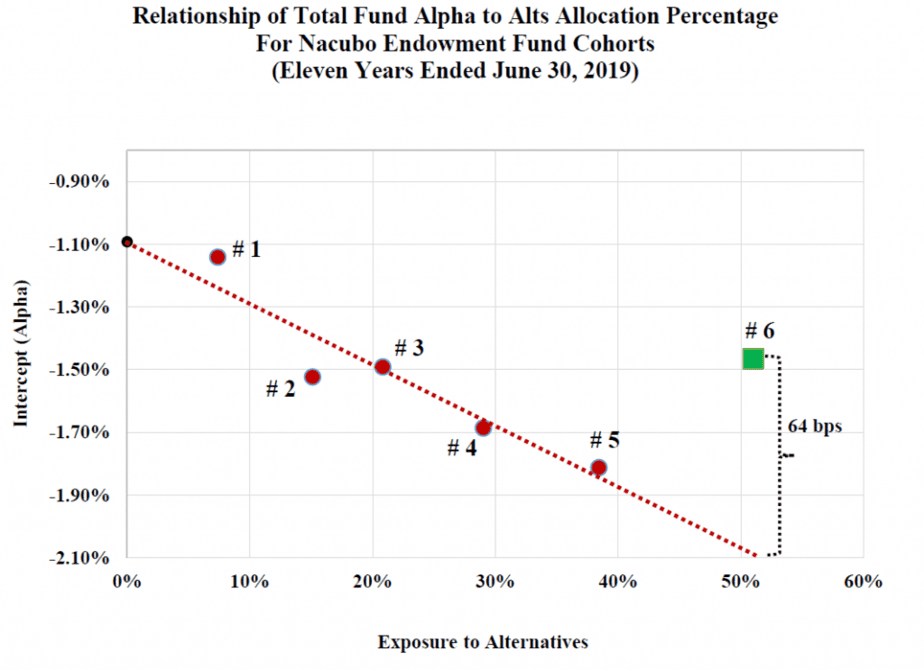

Per ora, un ultimo grafico fornisce importanti dettagli extra. Utilizzando i dati della National Association of College and University Business Officer, i fondi universitari sono suddivisi in sottogruppi per dimensione.

Il primo è il più piccolo e ogni successivo è più grande. In generale, la relazione è chiara: man mano che le dimensioni aumentano, la loro ponderazione nelle alternative aumenta e i loro rendimenti peggiorano.

Ma c’è un’eccezione:

I fondi universitari molto grandi sono riusciti a fare meglio di chiunque altro.

Forse Swensen e gli altri gestori hanno stabilito relazioni con buoni gestori di fondi di private equity e hedge fund e possono usare le loro dimensioni per ottenere condizioni migliori.

*** Scarica il nuovo eBook gratuito: “Introduzione strategica al trading“

Trader Full-Time e divulgatore. Specializzato nel trading sistematico su future e sulle commodity. Creatore di migliaia di trading system, indicatori proprietari e metodi di trading originali. Appassionato di materie prime, statistiche e di tutto ciò che riguarda il trading.