Nello sviluppo delle società umane, una delle tendenze più ricorrenti è quella alla specializzazione.

Invece di obbligare ogni individuo a provvedere a sé stesso e ai propri cari a 360°, ci si organizza e si cerca di sfruttare le peculiarità di ognuno nei campi più adatti.

Questa tendenza ha portato alla nostra società iperspecializzata, in cui normalmente ci si rivolge all’esperto di turno a seconda dell’evenienza, dal chirurgo al collaudatore di spille da balia.

Se questi esperti sono competenti e in buona fede, in genere fila tutto liscio.

Il problema si presenta quando questi individui hanno degli interessi contrapposti ai nostri.

Ti faresti mai operare da un chirurgo che è anche tuo rivale in amore?

Immagino di no.

E allora perché affidi i tuoi risparmi a un “consulente” (sarebbe più corretto chiamarlo promotore) che ha interesse a investirli in fondi e strumenti che facciano guadagnare il più possibile non te, bensì lui e la banca/assicurazione per cui lavora?

È esattamente quello che accade ogni giorno nelle filiali di tutta Italia (non parliamo poi delle Poste), con migliaia di risparmiatori che affidano i propri capitali a individui sorridenti, firmando documenti (quasi sempre senza leggerli né capirli) con condizioni assurde, senza rendersi conto che esistono alternative molto più economiche e profittevoli.

Il cosiddetto risparmio gestito comporta costi di varia natura. Di seguito un elenco generale di quelli visibili:

- Commissioni di gestione

- Commissioni di consulenza

- Commissioni di performance

Ci sono poi dei costi ancora più antipatici, perché sono invisibili e dunque il risparmiatore li paga senza saperlo:

- Differenziale domanda-offerta

- Collocamento dei fondi

- Entrate non dichiarate

Non è questa la sede per approfondire ciascuna di queste voci, che sono ampiamente trattate all’interno del corso BuzInvest.

Il paradosso, comunque, è che questi costi potrebbero anche essere giustificabili, se servissero a garantire performance costanti e positive.

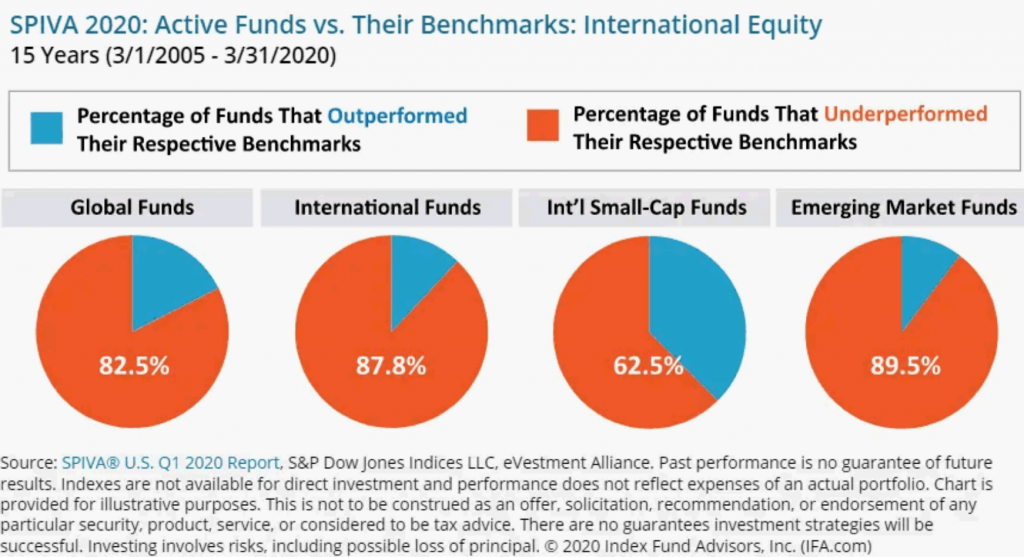

Ebbene, come abbiamo già visto e ripetuto più volte, non è questo il caso: i fondi attivi proposti da banche e assicurazioni non riescono quasi mai a superare i rendimenti del mercato.

Il promotore continua a venderli ai suoi clienti semplicemente perché è pagato per fare il suo lavoro: far guadagnare di più la sua azienda, a discapito del suo cliente.

Definizione esatta di conflitto di interessi.

Sei stanco di pagare di più per ottenere di meno e vuoi imparare a gestire autonomamente ma hai ancora dei dubbi o non sai come fare? Prenota immediatamente una call strategica gratuita BuzWay!

Seleziona la data e l’orario che preferisci, inserisci i tuoi dati e sarai contattato da uno dei nostri coach.