Oggi parliamo del WASDE uscito il 10 marzo. Il Wasde è il rapporto del dipartimento nazionale dell’agricoltura statunitense relativo al rapporto domanda-offerta mondiale su granaglie e carni.

Esce ogni mese, ma oggi prendiamo spunto dai dati del Wasde per ragionare anche sulle stagionalità che stanno partendo di Soia e Corn. Faremo lo stesso anche a maggio con il Cotone e prossimamente con il Wheat.

Programma:

- Rapporto Wasde:

- grano;

- mais;

- soia;

- riso;

- carni;

- cotone.

- Condizioni colture

- Prezzo:

- soia:

- analisi prezzo;

- analisi stacked;

- considerazioni;

- corn:

- analisi prezzo;

- analisi stacked;

- considerazioni.

- soia:

Rapporto WASDE su domanda e offerta.

GRANO

Le prospettive per la domanda e l’offerta di grano negli Stati Uniti del 2019/20 sono invariate questo mese. Anche il prezzo medio stagionale previsto è invariato a $ 4,55 per bushel.

Le previsioni globali 2019/20 di questo mese per il grano sono per una maggiore produzione, aumento dei consumi e delle esportazioni e scorte finali inferiori.

Le esportazioni sono aumentate di 0,8 milioni di tonnellate a 183,6 milioni poiché le maggiori esportazioni di Russia e Argentina hanno più che compensato le riduzioni per Canada e Australia.

I consumi sono aumentati di 0,7 milioni di tonnellate con l’aumento della Turchia, del Bangladesh e del Canada che ha compensato le riduzioni per l’UE, l’Iraq e il Libano.

Le scorte finali sono previste in calo questo mese, ma rimangono record per l’anno di produzione 2019/20 a 287,1 milioni di tonnellate, con la Cina che rappresenta il 52% del totale.

MAIS

Le previsioni per l’offerta e la domanda di mais negli Stati Uniti del 2019/20 di questo mese sono invariate rispetto al mese scorso.

Il prezzo medio del mais per la stagione ricevuto dai produttori viene abbassato di 5 centesimi a $ 3,80 per bushel in base ai prezzi osservati fino ad oggi.

La produzione globale di mais è aumentata di 0,4 milioni di tonnellate, poiché un aumento per il Sudafrica è parzialmente compensato dalle riduzioni per India, Perù e Russia.

Le scorte globali di mais, con 297,3 milioni di tonnellate, sono aumentate di 0,5 milioni rispetto allo scorso mese.

RISO

Le stime sull’offerta e sull’uso del riso negli Stati Uniti del 2019/20 sono invariate rispetto al mese scorso. Il prezzo agricolo previsto per tutta la stagione media del riso è invariato a $ 13,00 per cwt.

L’offerta globale di riso 2019/20 sono aumentate di 3,4 milioni di tonnellate principalmente su un aumento di 3,0 milioni di tonnellate per la produzione indiana derivante da dati governativi rivisti. Le esportazioni globali sono state ridotte di 0,5 milioni di tonnellate principalmente su una previsione ridotta per l’India, nonostante la maggiore offerta.

Il consumo mondiale è diminuito di 0,8 milioni di tonnellate, guidato da una riduzione di 0,5 milioni di tonnellate per l’India. Con forniture più elevate e utilizzo rivisto al ribasso questo mese, le scorte finali globali sono aumentate di 4,2 milioni di tonnellate.

SOIA

L’offerta di soia statunitense e le proiezioni d’uso per il 2019/20 sono per lo più invariate questo mese. Con il crush e le esportazioni proiettate a 2,1 miliardi di bushel e 1,8 miliardi di bushel, rispettivamente, le scorte finali rimangono a 425 milioni di bushel, in calo di 484 milioni dal record dell’anno scorso.

I prezzi di Soybean Oil e Soia sono ridotti questo mese. Il prezzo medio della soia degli Stati Uniti è stimato a $ 8,70 per bushel, in calo di 5 centesimi. Il prezzo di Soybean Oil è stimato a 31,5 centesimi per libbra, in calo di 2 centesimi. I prezzi del Soybean Meal sono invariati a $ 305,00 per tonnellata.

Le prospettive globali per la soia 2019/20 di questo mese includono una maggiore produzione e scorte rispetto al mese scorso. La produzione globale di soia è aumentata di 2,4 milioni di tonnellate a 341,8 milioni, principalmente a causa di un aumento di 1 milione di tonnellate sia per l’Argentina (a 54 milioni) che per il Brasile (a 126 milioni). Argentina e Brasile ora producono il 50% della soia del mondo (USA fermi al 28%).

Con una maggiore produzione sudamericana e un minore utilizzo, le riserve mondiali di soia sono aumentate di 3,6 milioni di tonnellate a 102,4 milioni.

CARNI

Le previsioni per il 2020 sulla produzione totale di carne rossa sono aumentate dal mese scorso.

Le previsioni sulle importazioni di carni bovine per il 2020 sono aumentate dal mese scorso, mentre le previsioni sulle esportazioni sono ridotte sulla domanda più debole in diversi mercati (soprattutto Cina). Le esportazioni di carne di maiale sono aumentate dallo scorso mese in base ai recenti dati commerciali e alla forte domanda internazionale.

La previsione indica un leggero calo del prezzo a causa della maggior produzione.

COTONE

Le previsioni sul cotone degli Stati Uniti del 2019/20 di questo mese mostrano una produzione, un prezzo e scorte finali inferiori rispetto al mese scorso.

La produzione è ridotta di 300.000 balle a 19,8 milioni, in base al rapporto Cotton Ginnings del 10 marzo. Le stime finali per l’area, la resa e la produzione degli Stati Uniti di questa stagione saranno pubblicate nel rapporto sulla produzione agricola di maggio 2020. Il consumo e le esportazioni del cotone statunitense sono rimasti invariati rispetto al mese scorso e le scorte finali sono state abbassate di 300.000 balle a 5,1 milioni.

Le stime globali sulla domanda e l’offerta di cotone mostrano una maggiore produzione e scorte finali.

Si prevede un consumo inferiore di 850.000 balle, dato che un taglio di 1 milione di balle nel consumo previsto della Cina è solo parzialmente compensato dagli aumenti per Bangladesh e Turchia.

La produzione è cresciuta di circa 250.000 balle poiché le maggiori colture attese in Brasile, Ciad e Tagikistan hanno compensato un raccolto inferiore negli Stati Uniti. Le scorte finali per il 2019/20 sono previste in aumento di 1,3 milioni di balle questo mese e 3,2 milioni di balle in più rispetto al 2018/19.

Condizioni colture

Purtroppo non sono ancora disponibili i dati per la condizione del raccolto (credo ci sia un problema tecnico perché il report è settimanale ed è fermo a mesi fa).

Il 31 marzo esce il report sulla superficie coltivata.

Prezzo

SOIA

Prezzo della soia di luglio (fine semina) confrontata con lo stesso mese degli anni precedenti.

Prezzo della soia di luglio confrontata con lo stesso mese degli anni precedenti. In scala 0-100

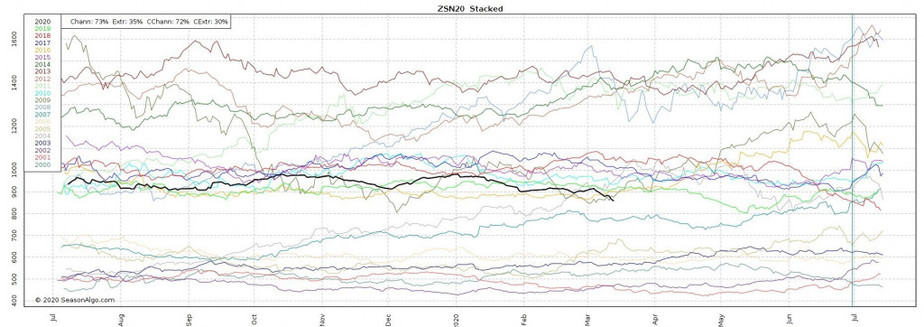

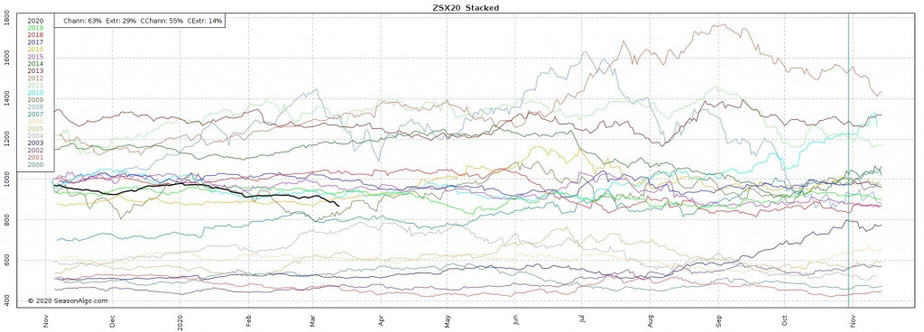

Prezzo della soia di novembre (fine raccolto) confrontata con lo stesso mese degli anni precedenti.

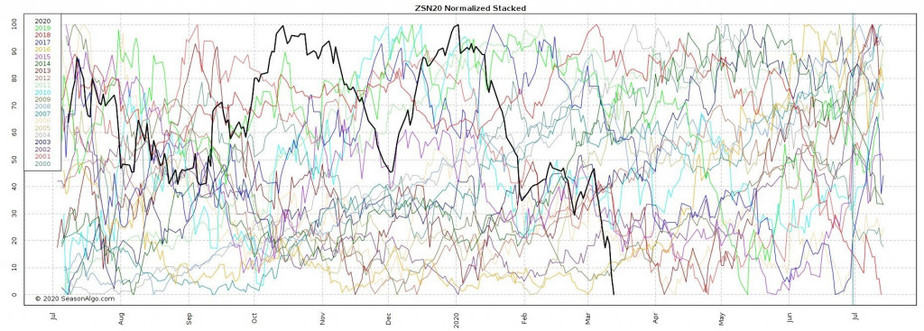

Prezzo della soia di novembre confrontata con lo stesso mese degli anni precedenti. In scala 0-100

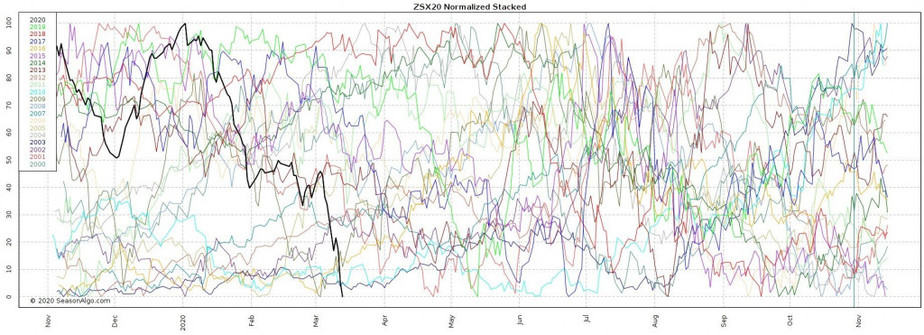

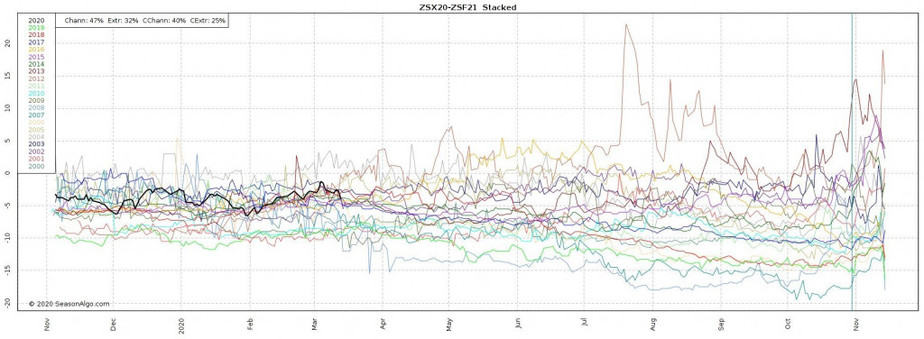

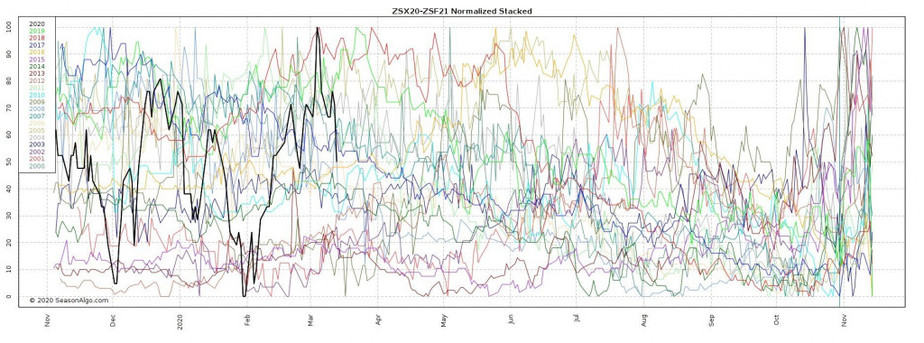

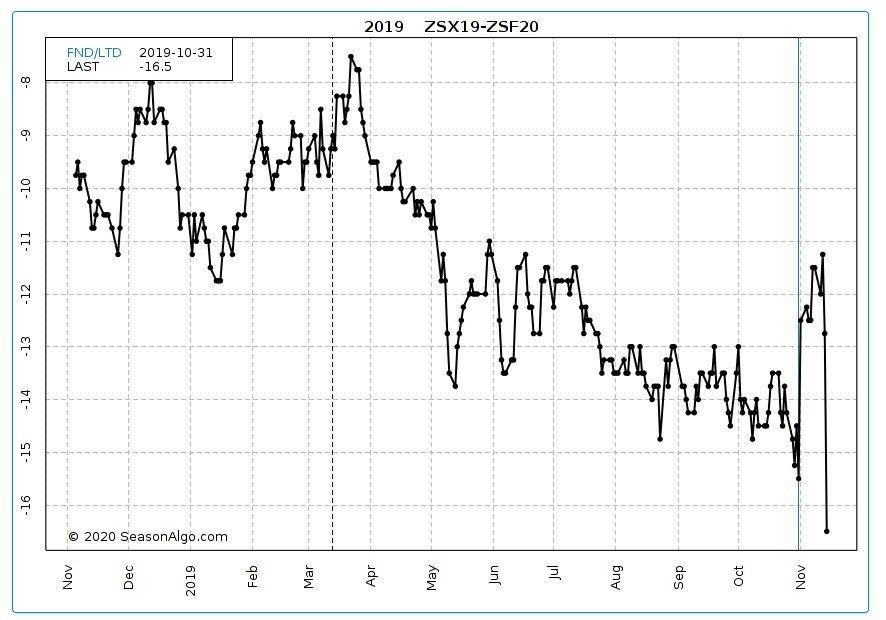

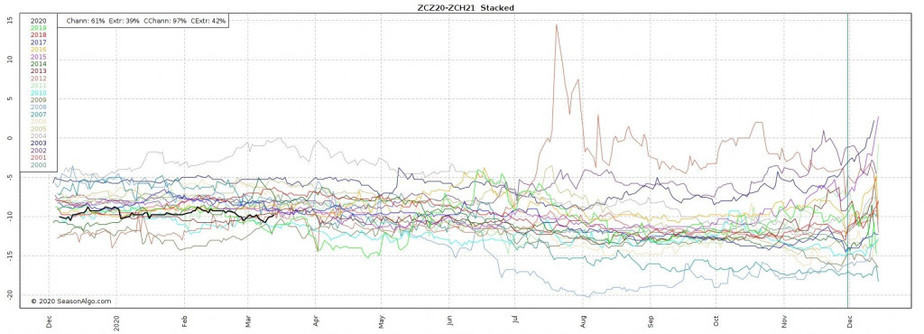

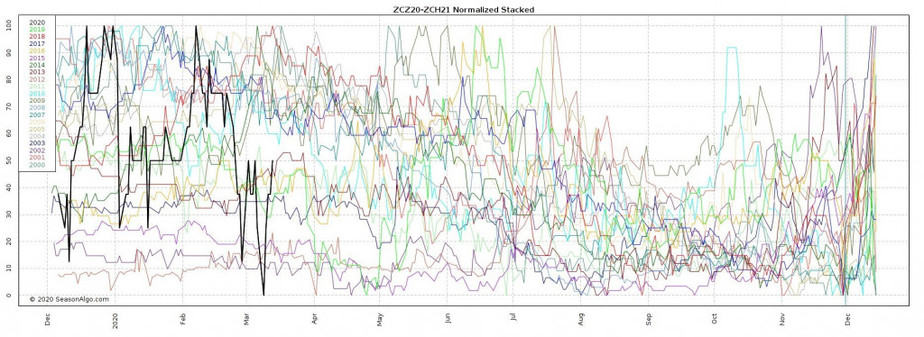

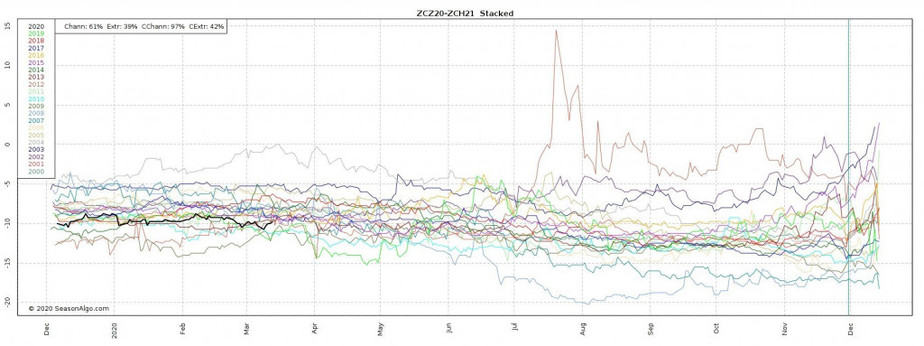

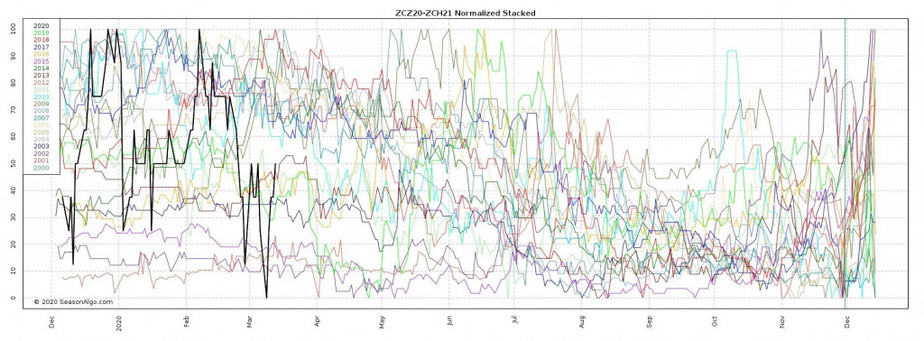

Situazione dello spread novembre-gennaio che punta a sfruttare la stagionalità autunnale.

Prezzo confrontato con gli stessi mesi dei 20 anni precedenti.

Prezzo confrontato con gli stessi mesi dei 20 anni precedenti. In scala 0-100.

L’ingresso di inizio marzo ha anticipato il crollo delle borse. -4% in 10 giorni.

Soia ha risentito del crollo delle borse. Al momento non ci sono dati che indichino particolari sofferenze riguardo la stagionalità. Se si dovesse entrare in recessione, si dovranno fare altre valutazioni.

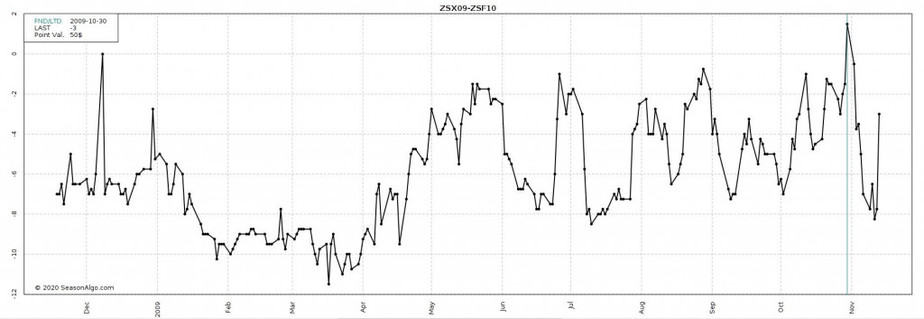

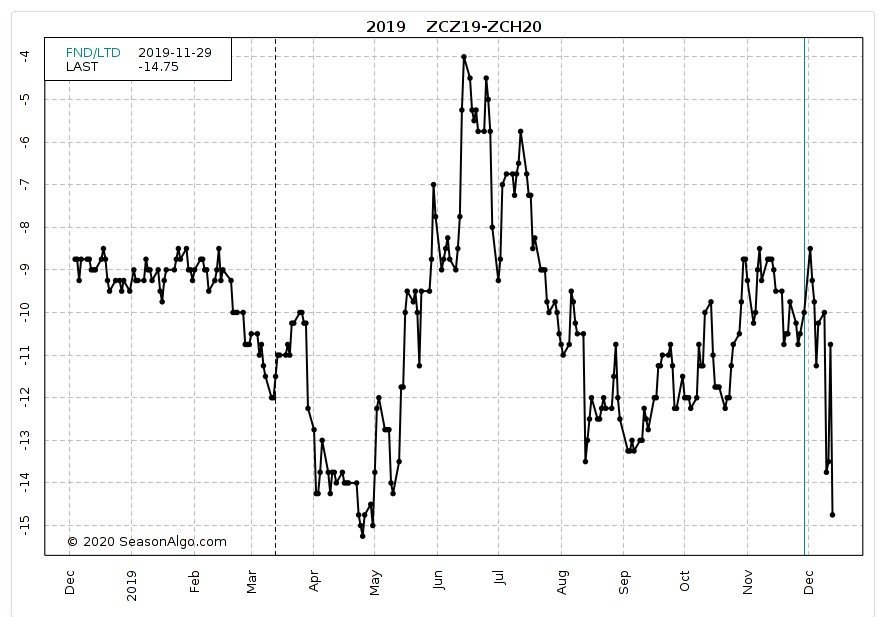

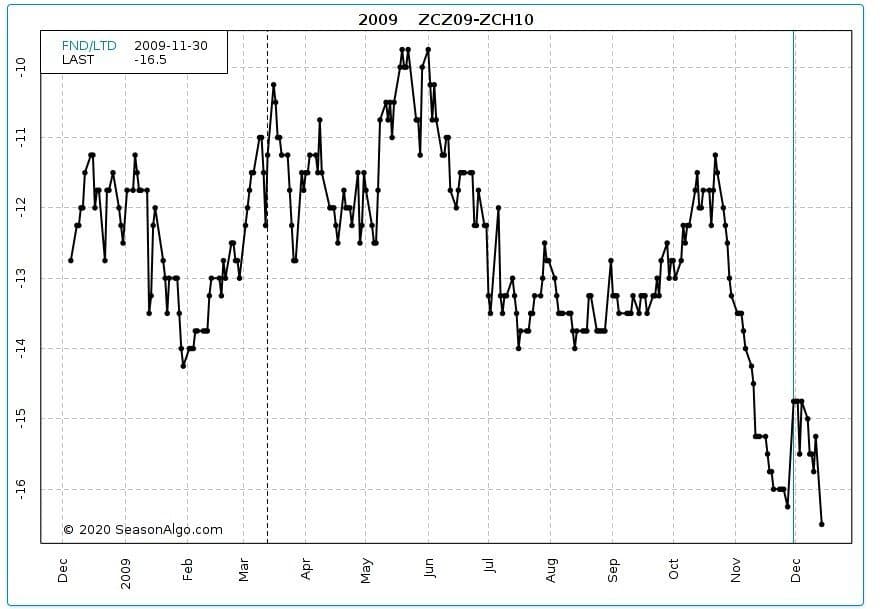

Cos’è successo dopo il crollo del 2008, ovvero nella stagionalità 2009?

Molta volatilità e spread in perdita. Probabilmente entro maggio saremmo entrati in stop.

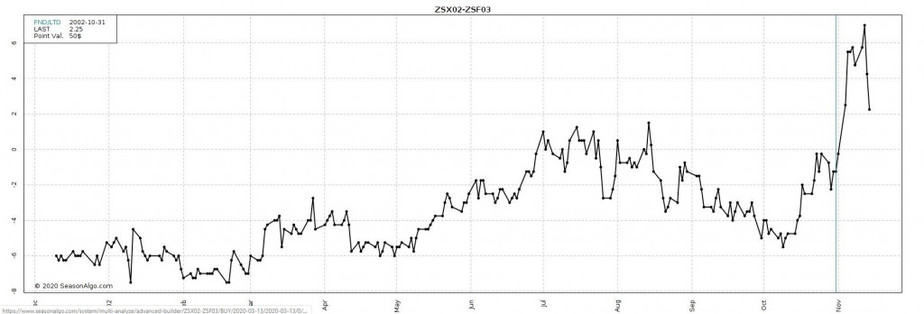

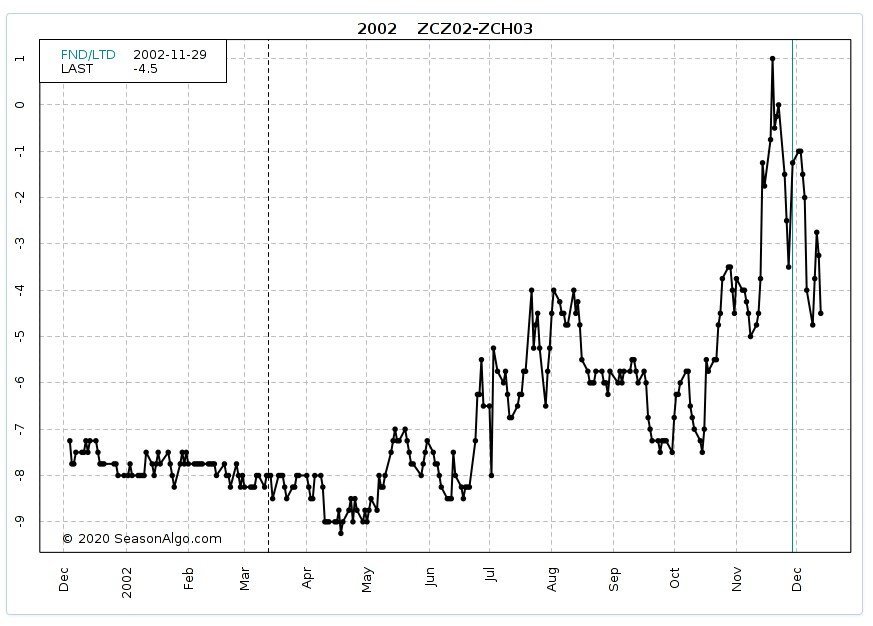

Cos’è successo dopo il crollo del 2001, ovvero nella stagionalità 2002?

Stagionalità partita in evidente ritardo ma con volatilità bassa.

2019.

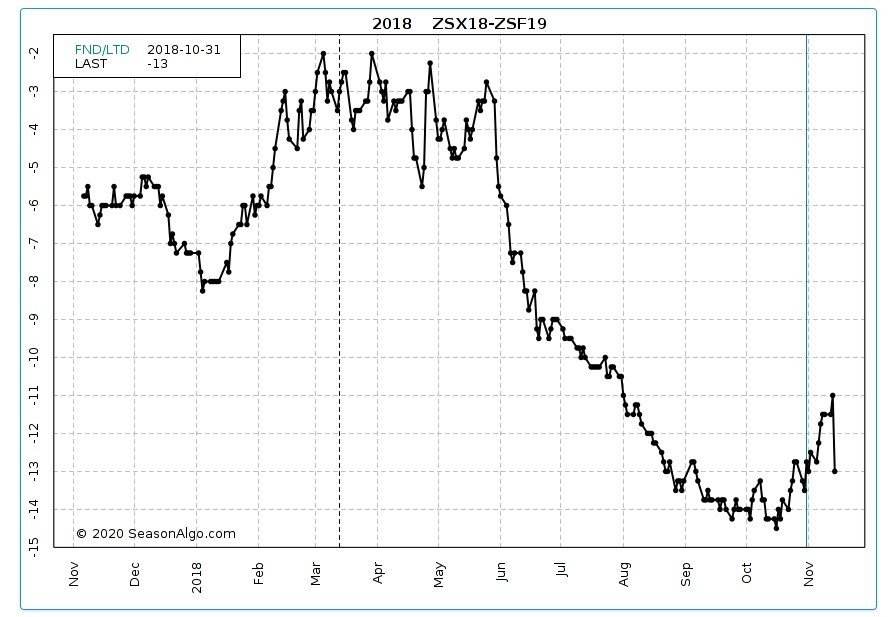

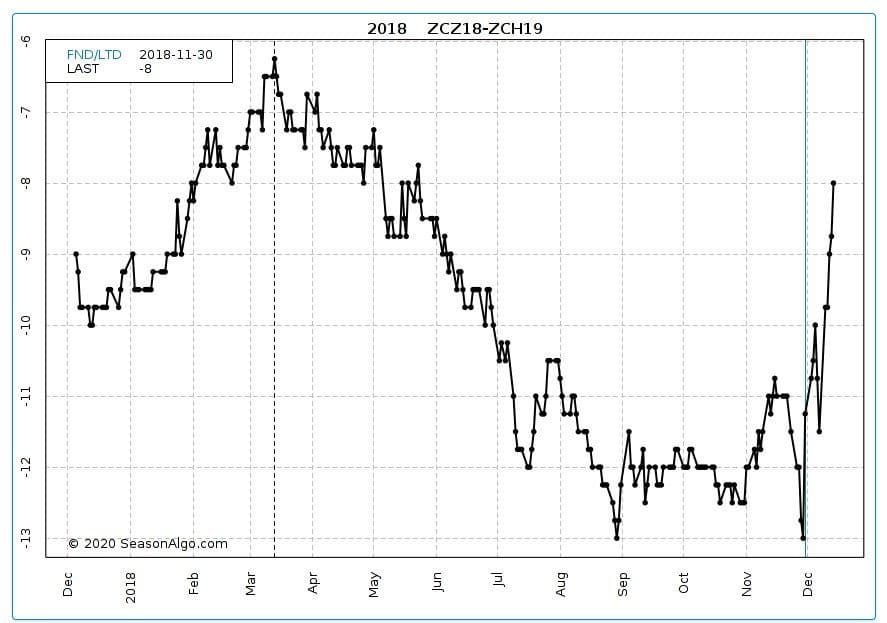

2018.

Tra l’analisi dei prezzi e quella fondamentale, non noto particolari criticità relative a questa stagionalità.

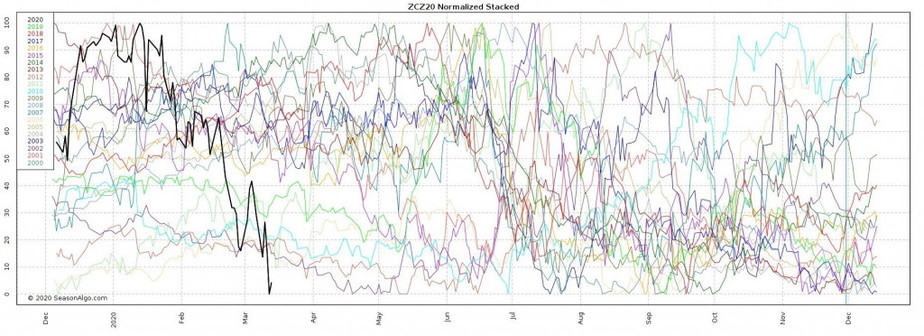

CORN

Prezzo del corn di luglio (fine semina) confrontata con lo stesso mese degli anni precedenti.

Prezzo del corn di luglio confrontata con lo stesso mese degli anni precedenti. In scala da 0-100.

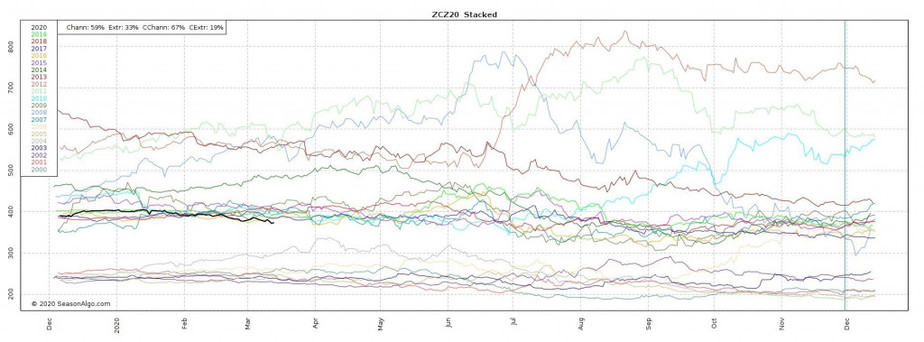

Prezzo del corn di dicembre (fine raccolto) confrontata con lo stesso mese degli anni precedenti.

Prezzo del corn di dicembre confrontata con lo stesso mese degli anni precedenti. In scala da 0 a 100

Non siamo ancora entrati sullo spread che punta a guadagnare sulla stagionalità autunnale discendente. Il corn ha sofferta poco per il crollo delle borse: -2% negli ultimi 10 giorni.

Il prezzo rimane dentro una buona media. Il grafico stacked percentualizzato ci suggerisce un prezzo ancora troppo basso. Aspettiamo quindi che salga oltre la soglia del 50%. Mancano pochi giorni al report sulle colture quindi aspetterei fine marzo, inizio aprile per entrare a mercato.

L’anno scorso ci sono stati forti problemi meteorologici.

Come sarebbe andato questo spread dopo la crisi del 2008?

Ha sofferto, soprattutto all’inizio. Alta volatilità ma probabilmente non saremmo andati in stop.

Come sarebbe andato questo spread dopo la crisi del 2001?

Sicuramente male, malissimo. Non abbiamo però dati dei raccolti o situazioni meteorologiche a completare l’analisi.

Non ci sono elementi fondamentali o di prezzo per pensare che la stagionalità possa non funzionare. Monitoriamo meteo e situazione delle colture.

Sappiamo che un’operazione ad alta probabilità di successo ha comunque degli sgambetti ogni tanto; d’altronde se non ci fosse incertezza saremmo tutti ricchi.

Con lo studio dei prezzi ci fermiamo qua perché le stagionalità da mettere in pista ora sono su Soia e Corn. Nel prossimo report includerò anche i dati relativi allo stato delle coltura (sperando ci sia). L’altra grande stagionalità è quella sul Cotone e ne parliamo a fine aprile-inizio maggio.