Come ogni trader sistematico ho strumenti odiati e amati. In genere si distinguono dalla facilità nel costruirci sopra un sistema nel minore tempo possibile.

Un esempio su tutti: benzina. Il future sul gasoline non è il più facile da gestire live ma da un punto di vista sistematico è una specie di gioiello. Nei primi tempi di apprendimento ne andavo pazzo e infatti sono arrivato ad avere circa 50 sistemi sulla benzina in un mese di sviluppo: una cosa poco logica.

Tra gli “odiati” sicuramente ci sono le valute, mio spauracchio di sempre (insieme a soybean oil, copper e live cattle). Le ho sempre giudicate poco utili e difficili e quindi tra tutti i settori sono quello meno esplorato.

Tutto è cambiato quando ho iniziato un’analisi statistica per la gestione di un portafoglio di sistemi che mi ha stupito oltremodo. Alcune valute avevano una grande utilità!

Tra le migliori c’è il franco svizzero, SF o 6S, future sul quale non avevo mai costruito nulla fino a un anno fa, proprio a seguito di questa analisi.

Lo avevo sempre evitato perché non presentava caratteristiche nette e costanti e neanche bias sfruttabili.

Inoltre ha subito uno sconvolgimento quando nel 2015 (era gennaio se non erro), è stato tolto il limite di cambio euro-franco svizzero e il future è schizzato alle stelle. Questo chiaramente comporta notevoli difficoltà in fase di backtest.

Ma quali sono le qualità di questo future così strano che mi ha fatto cambiare idea arrivando a costruire 7 sistemi e ad averne sempre almeno 2 live?

Presto detto: è molto ben ANTI correlato all’S&P500. In breve vuol dire che si muove o in modo opposto o comunque in modo disinteressato.

Perché è importante? Perché molti strumenti sono correlati agli indici (compreso il crude oil ad esempio) e questi quando crollano provocano sempre grandi disagi. E’ saggio e lungimirante dotarsi di sistemi su strumenti non correlati alla discesa dell’indici o comunque che ne siano disinteressati.

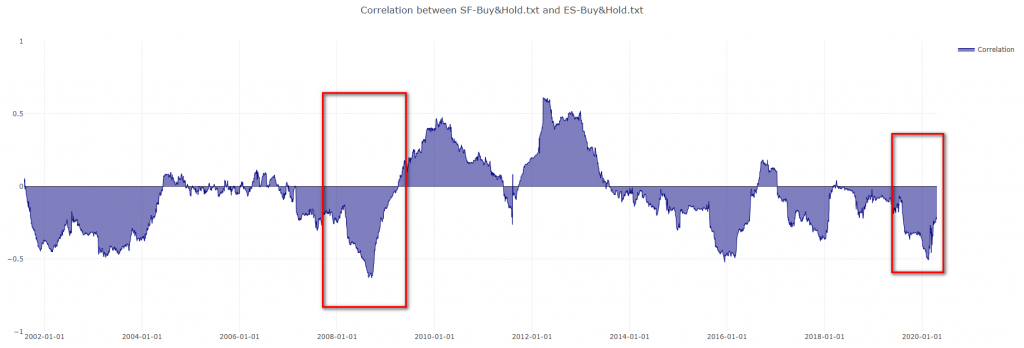

Nel grafico seguente possiamo notare la correlazione rolling di 200 giorni tra SF e ES. E’ scostante ma soprattutto molto negativa in due momenti di crollo importante degli indici: 2008 e 2020.

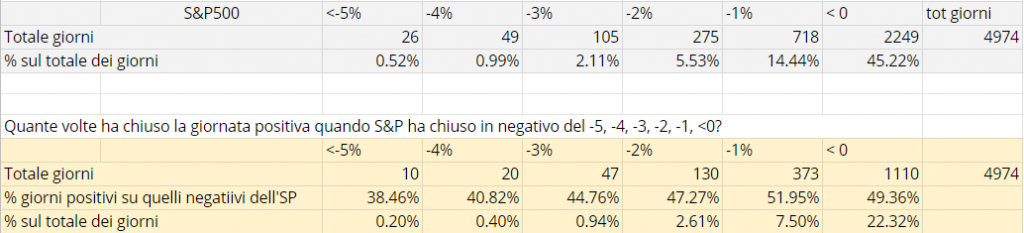

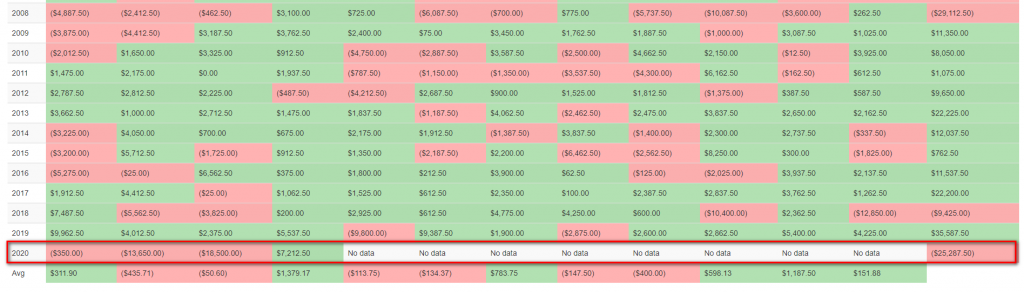

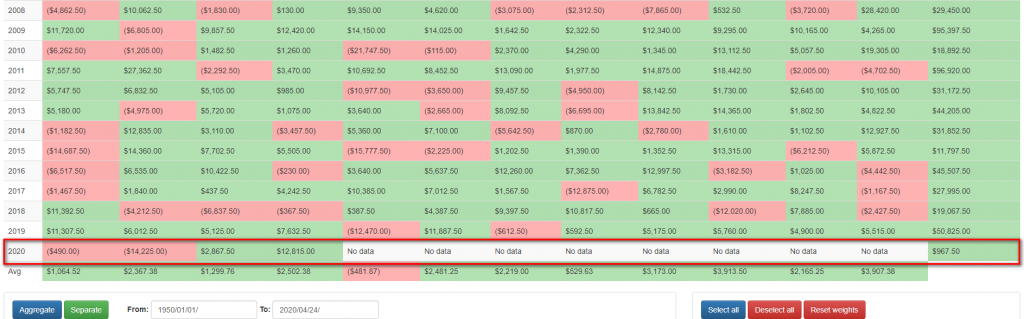

Nella tabella seguente sviluppata tramite complessi algoritmi di maching learn..ehm Excel, possiamo notare quanti giorni il Franco Svizzero era rialzista quando l’S&P scendeva (terzultima riga).

Un esempio: l’S&P dal 2000 al 23 aprile 2020 è sceso oltre il -3% 105 volte. Durante queste 105 volte, 47 volte il franco svizzero ha segnato una chiusura positiva.

Questo denota scarsa correlazione.

Non è tutto ciò che serve, ci mancherebbe. D’altronde noi sistematici ci affidiamo ai trading system quindi questi avrebbero potuto trovarsi short o long per motivi completamente diversi.

Però c’è da fare una considerazione probabilistica che ha conseguenze estremamente pratiche: quante probabilità ci sono che un sistema sul Franco Svizzero sia disinteressato al crollo dell’S&P500? E’ questo quello che conta davvero. E sono molto buone.

Senza esagerare con le statistiche, il Franco Svizzero è lo strumento migliore in assoluto per decorrelazione dagli indici dopo i bond (che sono totalmente imbattibili).

Quindi per ogni strumento abbiamo pro e contro. I contro del Franco è la difficoltà di sviluppo, il pro è il contributo importante a un portafoglio equilibrato. La difficoltà può essere felicemente affrontata e sconfitta con l’esperienza e la caparbietà.

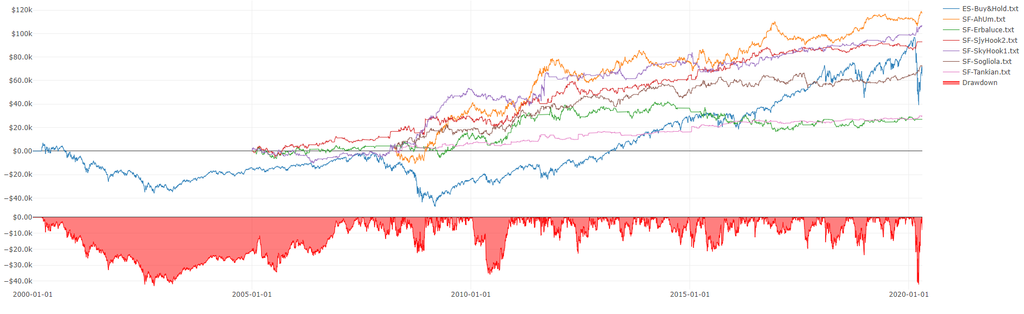

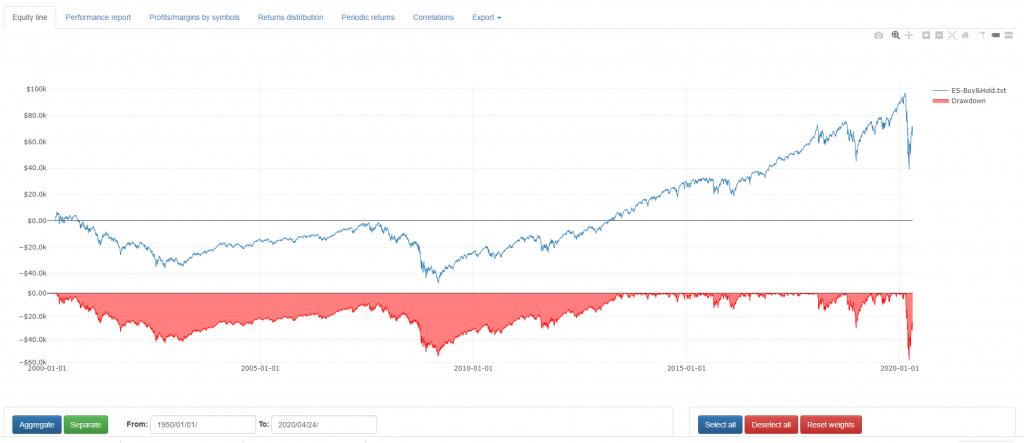

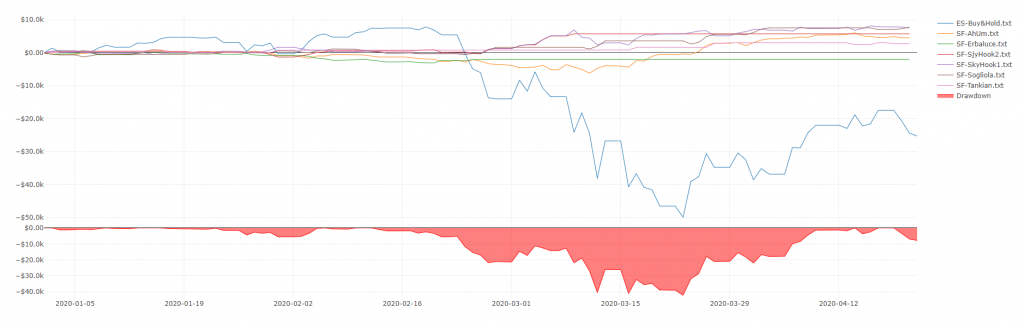

Io sono arrivato a quota 6 sistemi e sono felice come una Pasqua. Di seguito i 6 sistemi a confronto con i prezzi dell’S&P500.

Notiamo 2 cose: drawdown e andamento complessivo nel 2020.

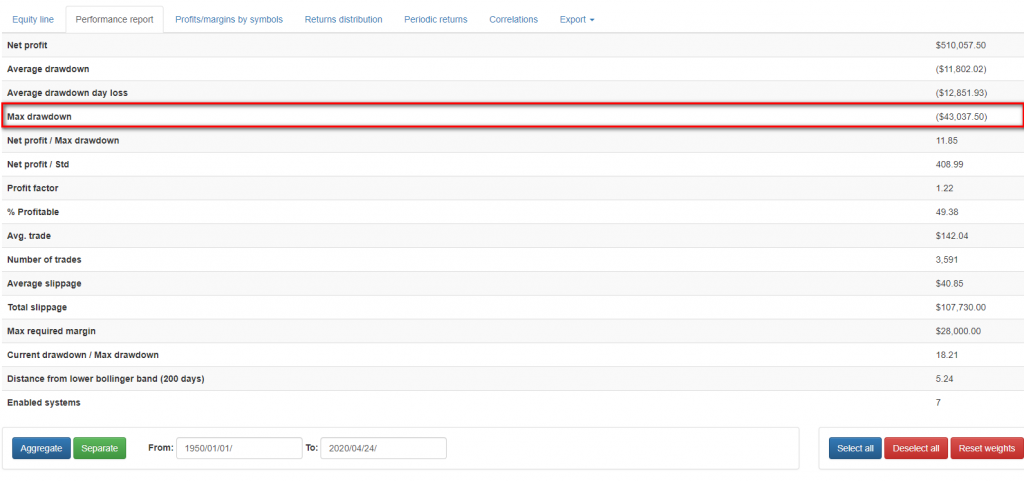

Ricapitolando: l’S&P500 da solo fa 57.000 dollari di drawdown. Con i 6 sistemi IN PIU’ ne fa 43.000. Nel 2020 produce una perdita di 25.000$ che si azzera totalmente con il franco svizzero.

I numeri, signori e signore della giuria, parlano chiaro. Il caso è chiuso.

Immagini e analisi elaborate con BuzFolio.

_

Per ulteriori analisi e approfondimenti, entra nel B-Club!

Trader Full-Time e divulgatore. Specializzato nel trading sistematico su future e sulle commodity. Creatore di migliaia di trading system, indicatori proprietari e metodi di trading originali. Appassionato di materie prime, statistiche e di tutto ciò che riguarda il trading.