La situazione sul Crude Oil si fa scottante e confusa. Lo noto non solo dai commenti su Facebook ma anche e soprattutto dagli articoli dei giornali finanziari e specialistici.

Prendo spunto per questa riflessione da un articolo del Financial Times proprio sul petrolio. Il FT è uno dei 3 maggiori quotidiani finanziari al mondo; è autorevole e estremamente costoso. Lo uso e lo trovo utile proprio per questo ma sul crudo ha sbagliato. Ha letteralmente preso un granci–porro.

Da cosa è nato tutto?

Ho già raccontato in numerosi e approfonditi articoli la genesi dei problemi sul crude oil.

Ricapitolo in breve: il 5 marzo l’Arabia ha chiesto, in qualità di leader dell’OPEC e delle esportazioni globali, supporto dalla Russia per diminuire la produzione e sostenere il prezzo. Il coronavirus era solo agli inizi in occidente ma si iniziava a fiutare il pericolo del crollo dei consumi.

La Russia ha rifiutato per ripicca contro gli Stati Uniti che l’aveva sanzionata nell’ambito del progetto Nord Stream 2; facendo così mirava a tenere i prezzi bassi, mettendo in difficoltà il costoso shale oil americano.

Per vendetta contro la ripicca della Russia, l’Arabia ha deciso di inondare il mondo di petrolio aumentando di 2 milioni di b/g la produzione, facendo crollare il prezzo del 50%.

Questi eventi si sono accompagnati al drastico crollo dei consumi a causa dei lockdown per contrastare il coronavirus. In questo modo il mondo si è trovato inondato di petrolio, con le nazioni produttrici che facevano fatica a stoccarlo e a sostenere dei costi bassissimi.

Arabia e Russia credevano di poter sostenere i prezzi per anni ma dopo pochi giorni si sono rivelate delle grandissime bugiarde in quanto hanno entrambi un’economia delicata e dipendente dal petrolio (i cui costi sono ben più alti del famoso livello di breakeven).

E’ stato stabilito, anche in seguito a un avventato tweet di Trump, di riunire l’OPEC+ e stabilire un taglio della produzione.

Cosa è stato deciso al meeting OPEC+?

Giovedì 9 aprile c’è stata la call tra i paesi appartenenti all’OPEC più la Russia. Il risultato dell’incontro durato più di 10 ore è stato un accordo per il taglio di 9,7 milioni di barili al giorno.

E’ un taglio che avrà luogo dal primo maggio e sarà a scalare nei successivi 2 anni. E’ un taglio “extra“, quindi oltre il comune e normale taglio della produzione dato dal crollo della domanda ed è stato compiuto esclusivamente dai paesi OPEC+.

Cosa succede alla domanda?

La domanda di petrolio è semplicemente crollata in modo verticale e mai visto prima. Mi faccio aiutare dalla newsletter The Daily Shot del Wall Street Journal con dei grafici che sicuramente aiutano a comprendere la drammatica situazione.

Quindi, ricapitolando, le economie di tutto il mondo sono ferme quindi non viene consumato petrolio, punto.

Perché il prezzo non sale?

Qui c’è il grande equivoco… Anzi due equivoci. Il primo, per fortuna, è compreso da molti professionisti e analisti, il secondo da nessuno. Letteralmente.

Punto 1

Il prezzo non sale perché il taglio della produzione è assolutamente insufficiente. Vi ho portato i dati per confermare questa tesi. Domanda mondiale crollata da 100 milioni di barili al giorno a 65 e taglio dell’OPEC+ di 10 milioni. C’è un disavanzo enorme.

Trump ha affermato che il disavanzo verrà colmato dalla naturale risposte degli stati secondo la legge della domanda e dell’offerta e ha previsto un calo di 20 milioni di barili al giorno. Tutti gli analisi del settore stabiliscono che un taglio simile sia sostanzialmente impossibile e la ragione primaria è che USA, Brasile e Canada, rispettivamente primo, quarto e ottavo produttore al mondo, NON faranno tagli extra alla produzione.

Il Canada è in disfacimento ma la diminuzione attuale della produzione è leggera in proporzione ai tagli extra previsti da OPEC+.

Gli Stati Uniti hanno diminuito la produzione di circa 3-500.000 barili al giorno ma è una cifra ridicola considerato che negli ultimi 2 mesi avevano prodotto a un ritmo assurdo 13 milioni di barili al giorno. Attualmente moltissime aziende di shale oil stanno chiudendo e licenziando centinaia di migliaia di lavoratori.

Eppure niente tagli extra. L’EIA nell’ultimo outlook aveva previsto una morbida diminuzione lungo il 2020 ma non ci voleva mago merlino per capirlo, visto che il mondo intero è bloccato dal coronavirus.

In sostanza gli specialisti affermano che c’è bisogno di uno sforzo maggiore da parte di tutti i produttori.

Punto 2

Il punto in cui casca l’asino. Il taglio della produzione extra dell’OPEC+ seppur limitato garantirebbe comunque un segnale importante all’intera industria e sicuramente farebbe da supporto, seppur flebile, al prezzo, se non fosse che ha luogo dal primo maggio. Nessun paese dell’OPEC+ ha inizia a fare chissà quali tagli. C’è scritto nell’accordo di giovedì, chiaro e cristallino. Lo scrivevo il 14 aprile gratis…

Com’è possibile sorprendersi che il prezzo non salga se a una domanda in diminuzione del 35% si risponde con una produzione in calo di circa il 5% (per ora)?

Dal primo maggio si potrà vedere il taglio effettivo della produzione (nonostante sia molto più difficile di quanto sembri, ad esempio per la Russia). Probabilmente questo può fare da traino ad altre azioni che aiuterebbero ancora di più il prezzo.

Ma al momento è assolutamente NORMALE che il prezzo sia basso.

Scenari attuali e futuri.

Non sono nostradamus e quindi non prevedo il futuro. Partiamo dai dati.

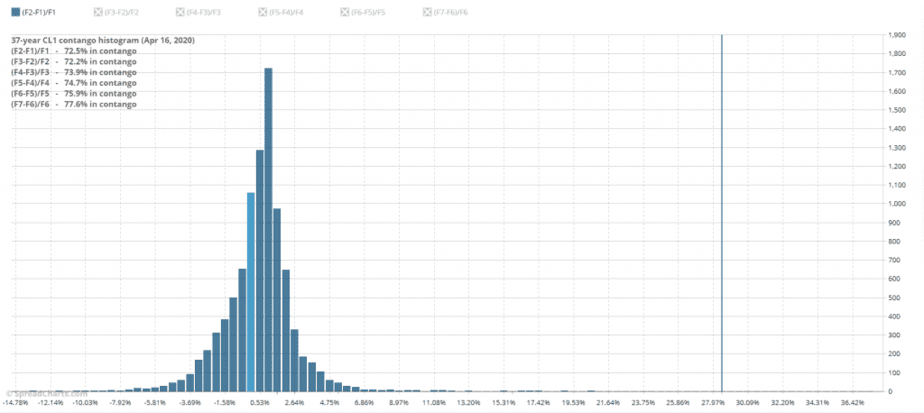

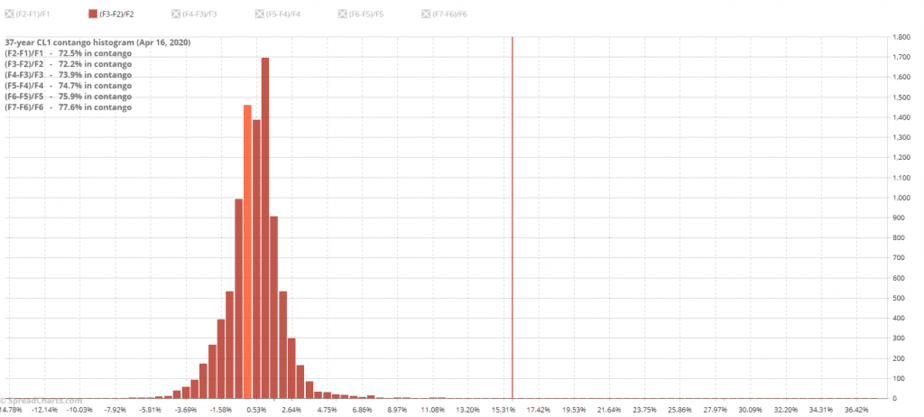

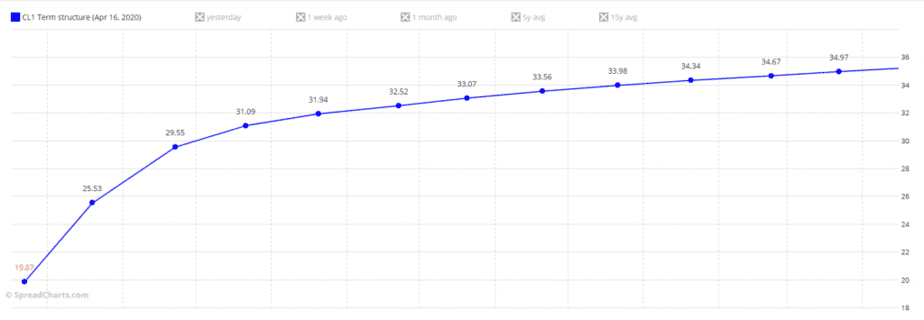

Il contango è enorme e di proporzioni mai viste prime. Di seguito il grafico del contango in percentuale dello spread K-M (fronte mese) e M-N.

Sotto il grafico invece della struttura a termine.

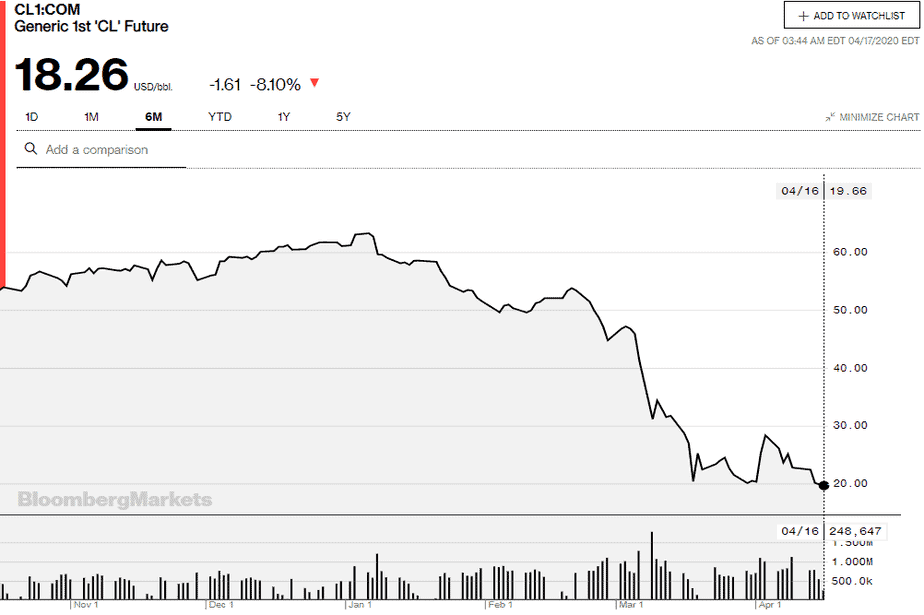

Nel momento in cui scrivo il WTI future (@CL) scadenza maggio (giusto ormai a scadenza) quota 18.15, quello di giugno circa 25$.

Da un punto di vista del trading, è chiaro e cristallino che sia la condizione migliore per comprare contango.

Da un punto di vista fondamentale è più difficile. Il prezzo è oggettivamente insostenibile per tutte le economie. I tagli però sono più difficili da fare di quello che si immagina, sia da un punto di vista politico che economico. Di contro lo stoccaggio costa e non c’è più posto dove metterlo. D’altra parte il petrolio economico aiuta l’economia dei consumi in un momento di difficoltà.

Per concludere. Non so dove andrà però stento a credere che possa sostenere prezzi tanto bassi a lungo. Sono tentato di comprare contango.

Ultima considerazione: attenzione alle news che sentite. Già fare trading sulle news è complicatissimo, figuriamoci se non si cura la qualità della notizia.

Buon trading e buon week-end.

_

Per ulteriori analisi e approfondimenti, entra nel B-Club!