L’inflazione si conferma uno strumento “misterioso”. Dopo le affermazioni del Presidente della Fed Jerome Powell (“abbiamo capito quanto poco ne sappiamo sull’inflazione”) anche la leader della BCE Christine Lagarde ammette di aver preso una cantonata:

“Abbiamo fatto degli errori nelle previsioni sull’inflazione, come tutte le istituzioni internazionali e come molti economisti, perché è virtualmente impossibile prevedere e includere nei modelli il Covid -19, la guerra in Ucraina, il ricatto sull’energia”.

Una volta corretto il tiro, si è passati ai fatti decretando un ulteriore aumento dello 0,75% dei tassi d’interesse a settembre, dopo quello dello 0,5% varato a fine luglio.

Quando la BCE agisce sui tassi, lo fa sui cosiddetti tre tassi di riferimento, vediamo quindi cos’è cambiato dal 14 settembre:

- Tassi di interesse sulle operazioni di rifinanziamento principale. Ovvero, quanto paga una banca commerciale per prestiti della durata di una settimana ottenuti dalla BCE. È passato da 0,5% a 1,25%.

- Operazioni di rifinanziamento marginale. Si intende l’interesse che una banca commerciale paga per prestiti giornalieri dalla BCE. È raddoppiato (da 0,75% a 1,50%).

- Depositi presso la banca centrale. Percorso inverso: mostra l’interesse col quale le banche commerciali vengono remunerate dalla BCE per eventuali depositi presso la banca centrale. È passato da 0% a 0,75%.

Quali sono le possibili conseguenze, a livello pratico?

Aumento degli interessi applicati dalle banche commerciali: Prestiti e mutui diverranno più cari e questo potrebbe scoraggiare la domanda (meno acquisti di auto, case etc..). Questo è uno degli effetti “cercati” dalle banche centrali per controllare l’inflazione: meno liquidità circolante = meno inflazione.

Di contro, aumenta la remunerazione dei soldi depositati sui conti: quando la banca non riconosce alcun interesse (come successo in questi anni), il cliente non ha validi motivi per lasciare i soldi bloccati e non remunerati, tenderà quindi a spendere “più volentieri”.

Un progressivo ritorno ai conti remunerati, potrebbe portare ad una maggiore tendenza a lasciare che i soldi fruttino “qualcosina” (0,75%), senza far niente.

Lo stesso discorso vale per le banche: una banca che ora vede i depositi presso la BCE remunerati, potrebbe decidere di accettare per una parte del capitale una remunerazione ancora molto bassa ma a rischio zero, piuttosto che investire tutto il capitale in prodotti più rischiosi (come prestiti personali, finanziamento a imprese e altro).

Anche questa intenzione di rendere i prestiti meno vantaggiosi è un tipico tentativo delle banche centrali di ridurre la liquidità circolante (soldi “bloccati” sui conti) ed agire sull’inflazione.

Quest’azione porta un chiaro rovescio della medaglia: quando il credito si riduce, l’economia rallenta.

Le imprese faticano ad accedere ai capitali necessari a crescere (o a sopravvivere, in tempi duri), i consumi diminuiscono (la mancata spesa di qualcuno è il mancato guadagno per qualcun altro).

Si alimenta quindi il rischio di recessione, o per lo meno di riduzione nella crescita

E, tieniti forte, non è nemmeno detto che tutto questo basti a contrastare l’inflazione.

Principalmente, perché’ l’inflazione può avere componenti diverse:

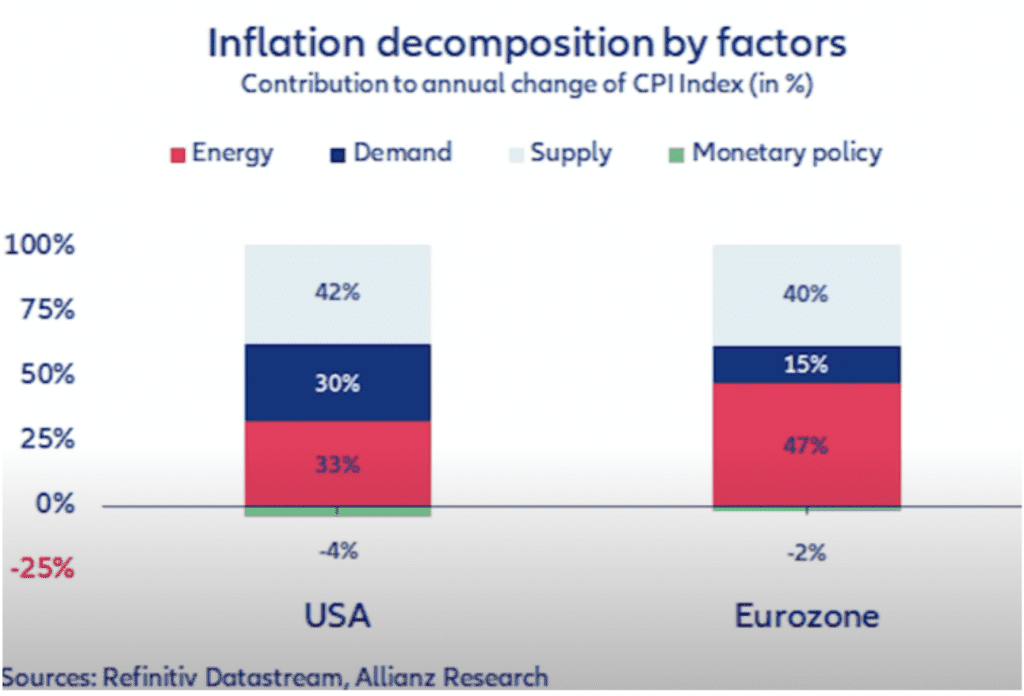

La domanda non ha un peso preponderante nell’inflazione Europea e ridurre il credito va proprio a frenare ulteriormente la capacità di acquisto di persone ed aziende.

Le cause in Europa sembrano essere frutto principalmente di una scarsa offerta (che rende i prezzi maggiori) e soprattutto dell’energia.

Un’inflazione da offerta, tipicamente non si può combattere alzando i tassi di interesse. Mentre sulla questione energetica, il peso della guerra e delle decisioni di chi (Russia) ha il controllo dell’energia è innegabile.

Quindi, la politica aggressiva della BCE potrebbe addirittura rallentare la crescita…e non avere effetti sull’inflazione.

Da sito BCE:

“Le ultime proiezioni formulate dagli esperti per la crescita economica, hanno registrato una marcata revisione al ribasso per la parte restante di quest’anno e per tutto il 2023, collocandosi al 3,1% nel 2022, allo 0,9% nel 2023 e all’1,9% nel 2024”.

L’unica speranza è che l’inflazione in qualche modo (fine della guerra?) si fermi dunque e, su questo, ecco le stime BCE:

“In prospettiva, gli esperti della BCE hanno rivisto significativamente al rialzo le proiezioni sull’inflazione, che quindi si porterebbe in media all’8,1% nel 2022, al 5,5% nel 2023 e al 2,3% nel 2024”.

Se così non fosse, i rischi per l’Europa sono già noti e spesso citati nelle analisi più pessimistiche: recessione, stagflazione e conseguente depressione.

Come vedi, non è facile orientarsi e fare previsioni. Le commissioni a capo delle più grandi banche centrali dimostrano come non sia possibile programmare, agendo di volta in volta in base ai dati del mese precedente.

Come potremmo farlo noi?

Facendo trading, pensando ad avere un portafoglio il più ricco e diversificato possibile, così che se qualche strategia dovesse mai risentire dell’inflazione (o di altri fattori macroeconomici), ne avremmo altre 10 già pronte a sostituirla.

Abbiamo visto come lasciare i soldi in banca oggi renda lo 0,75%, lo trovi attraente?

Ripeto spesso che un trader può realisticamente aspirare ad un guadagno tra il 15%-30%, a patto di avere un gran numero di solide strategie tra le quali scegliere.

Sono sicuro che sia un obiettivo alla portata di tutti i trader e ho una scorciatoia: un vero e proprio generatore di sistemi.

Una volta preso il ritmo, non ti stancherai mai di produrre strategie a profusione.