Vercingetorige ha un piccolo capitale da parte. Fa un lavoro normale però negli anni è riuscito a risparmiare qualcosa e vorrebbe capire cosa farne.

Ha diverse possibili scelte davanti a sé:

Andiamo per gradi.

Suo cugino Caleffio ha un app segreta con cui fa un sacco di soldi investendo.

Quando Vercingetorige gli chiede in cosa stia investendo Caleffio, questo non sa rispondergli. E’ un app suggerita da un suo collega, non ne sa nulla e sa solo che sta guadagnando un sacco.

Vercingetorige che non è stupido riconosce tutti i tratti distintivi di una truffa.

Ti invito a documentarti sul sito della Consob (altra guida), ente che monitora e traccia le truffe finanziare.

Inoltre ho creato una guida pratica contro le truffe online che devi assolutamente vedere.

Quindi il punto 6 Vercingetorige lo scarta a priori: non ha intenzione di bruciare i propri risparmi in truffe.

Il punto 5 è delicato. Per tradizione e modo di pensare comune, aprire un’azienda è una cosa “sicura”, onesta, pulita.

In quanti sognano di aprire un ristorante, un pub o qualcosa di simile? Ecco, come al solito i dati svelano la verità: il tasso di fallimento per le aziende è enorme e sconfortante.

Un lungo articolo da parte di Cerved, azienda italiana leader nel settore creditizio aziendale, spiega nel dettaglio le conseguenze drammatiche di aprire un’azienda.

Rimangono i primi 4 punti.

Vediamo i primi due che consistono, in sostanza, nell’immobilismo. “Non li tocco e non li guardo neanche. Sono lì e so che non scappano. ” pensa Vercingetorige.

Purtroppo pensa male. Non ha alcuna colpa in merito.

E’ “tradizione” il risparmio sotto il materasso, il gruzzoletto da lasciare ai nipoti. A causa di una giustificatissima ignoranza finanziaria, i nostri nonni hanno sempre fatto così.

Ripeto, nessuna colpa nel pensare che sia la strada giusta, però è giusto che Vercingetorige si accorga del potenziale danno.

Ecco cosa sarebbe successo se Vercingetorige avesse lasciato fermo il proprio capitale (sotto il materasso o in banca) lungo un arco temporale di 34 anni. Ipotizziamo, per semplicità, che il capitale sia 10.000€.

Nell’arco di 34 anni l’investimento di Vercingetorige passa da 10.000€ a circa 3.500€.

Per i precisini: so che 34 anni fa non c’era l’Euro. La semplificazione che mi permetto di fare non cambia logica e impatto dell’inflazione.

I sudati risparmi di Vercingetorige si svalutano enormemente.

Ma vediamo un arco temporale un pochino più breve: 20 anni.

Il capitale di Vercingetorige passa da 10.000€ a circa 7.350€. Senza aver fatto nulla, perde comunque soldi.

Inconcepibile?

Mi spiace ma è così: è il costo dell’inflazione. L’inflazione è, detta brutalmente, il costo della vita. (Ora gli economisti si stanno ribaltando dalla sedia, ma facciamo che ci capiamo).

L’inflazione è un peso colossale e perfido perché invisibile. Non ci pensiamo nella vita quotidiana e non pensandoci supponiamo non abbia reale impatto sui nostri conti e invece non è così.

A Vercingetorige mancano quindi due alternative:

La prima alternativa alletta particolarmente il nostro Vercingetorige perché si da il caso che in banca ci sia un suo caro amico d’infanzia. Anzi, suo cugino. Anzi, suo zio. Insomma, una persona sopra ogni sospetto.

Purtroppo anche in questo caso devo dare al nostro Vercingetorige una brutta notizia: il risparmio gestito è una pessima scelta per motivi molto semplici:

Forse avrai già capito che mi piace far parlare i numeri, le prove, non le opinioni.

Ecco le prove del fatto che i costi del risparmio gestito sono intollerabili.

Cito: “I costi mediamente sono risultati più elevati per i fondi azionari (2% circa) rispetto a bilanciati (1,8%) e obbligazionari (1,4%), ma una seconda profonda differenza corre tra strumenti destinati al pubblico retaile quelli per istituzionali. A fronte infatti di un 1,4% addebitato agli investitori privati, gli operatori istituzionali spuntano infatti commissioni pari a uno 0,5% in campo obbligazionario e all’1,5% circa in campo azionario (contro il quasi 2% delle classi retail)“

Riassumiamo: i costi sono fuori misura, ingiustamente sfavorevoli ai retail (il nostro Vercingetorige) e non garantiscono un bel nulla al cliente.

Vercingetorige va da Mario, il fruttivendolo, a chiedergli quali sono le migliori arance in circolazione per rapporto gusto/prezzo.

Mario ci pensa un po’ su, lo fa sedere nel suo studio enorme con la scrivania in radica, tira fuori qualche documento, richiede pareri di esperti come suo zio e socio Galvano, alla fine dice a Vercingetorige: “Penso proprio che le migliori arance per rapporto gusto/prezzo siano le mie”.

Ecco come funziona il palese conflitto d’interessi del risparmio gestito.

Ora mi lascio brevemente andare a un opinione personale, prima di presentarti i dati in merito a questo punto.

L’ignoranza in materia di trading e investimenti in Italia è atroce, enorme e capillare. Basta ascoltare qualche intervista in TV, leggere qualche articolo dei fantomatici “esperti” per capirlo.

E’ una piaga frutto della ciarlataneria estremamente diffusa in questo specifico ambito economico/lavorativo.

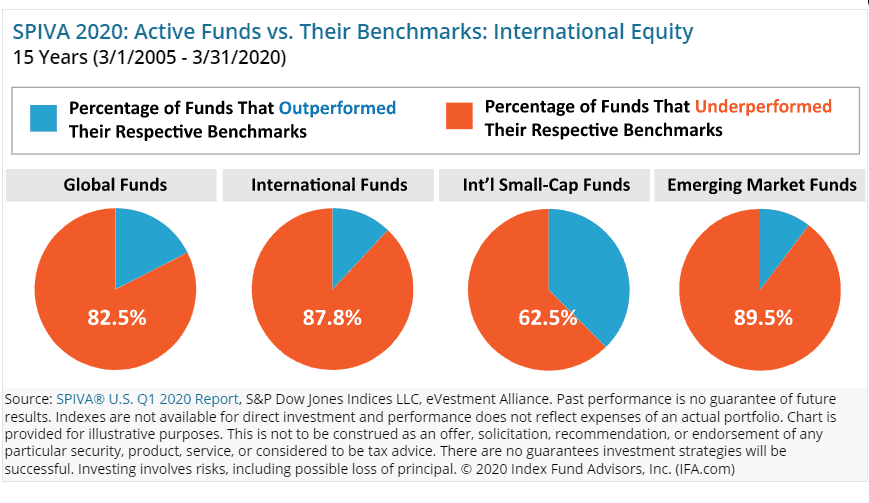

Ecco un dato a suffragare la mia personalissima opinione:

Questo grafico presenta la percentuale dei fondi attivi che hanno sovraperformato il mercato di riferimento (detto benchmark) negli ultimi 15 anni.

Vercingetorige rischia di dare i propri sudati risparmi a gente che perde contro il mercato in modo sistematico.

Vercingetorige dovrebbe leggere anche un articolo rivelatorio e cruciale di Gabriele Bellelli sulle bugie del risparmio gestito (e anche tu che leggi, dovresti farlo).

Quindi? Cosa diavolo può fare il nostro Vercingetorige per non perdere soldi tra inflazione, truffe e semi-truffe?

Investirli da sé, molto semplice.

Questa alternativa la maggior parte delle volte provoca reazioni impaurite: la borsa viene vista come un oceano di squali pronti a sbranarti al primo colpo.

Inoltre sembra che per investire in borsa e fare trading serva avere 12 lauree, un QI di 231 e un patrimonio di milioni.

Lasciatelo dire: sono tutte bugie.

Anche Vercingetorige che non ha esperienza, un capitale ridotto e nessuna laurea può investire e fare trading.

La favoletta delle lauree e delle competenze pregresse viene messa in giro da chi, in realtà, vende corsi proprio per colmare queste lacune.

Che coincidenza strana, eh. Ti dicono: “E’ tutto difficile, inavvicinabile e complicatissimo! Però casualmente questo corso da 4.000$ ti svela i segreti più nascosti per fare soldi col trading”.

Ridicoli.

Vercingetorige può fare serenamente da solo, senza troppo stress né timore.

Certo, la strada non è veloce o facile. Il trading non è una scorciatoia per la ricchezza né il modo per cambiare vita. E’ “solo” il modo migliore per gestire i propri risparmi.

Cosa serve per farlo?

Competenza, pazienza, perseveranza e voglia di meritarselo.

Visto? Non ho detto: serve programmare in 18 linguaggi o servono 4 master in finanza applicata.

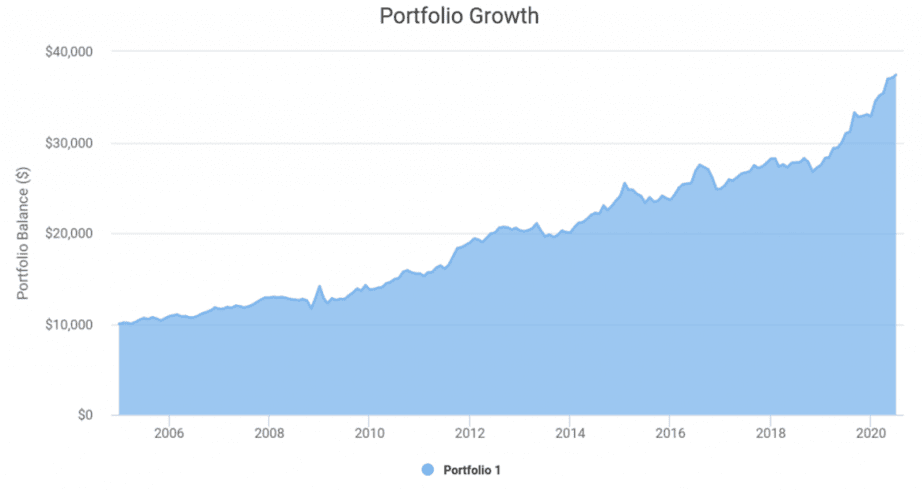

Vercingetorige se si applicherà con metodo giusto e con pazienza potrà ottenere risultati soddisfacenti e reali come questi:

Quello che vedi è un portafoglio semplicissimo e alla portata di tutte le tasche di ETF. Zero impegno, zero stress, zero ansia, niente di niente.

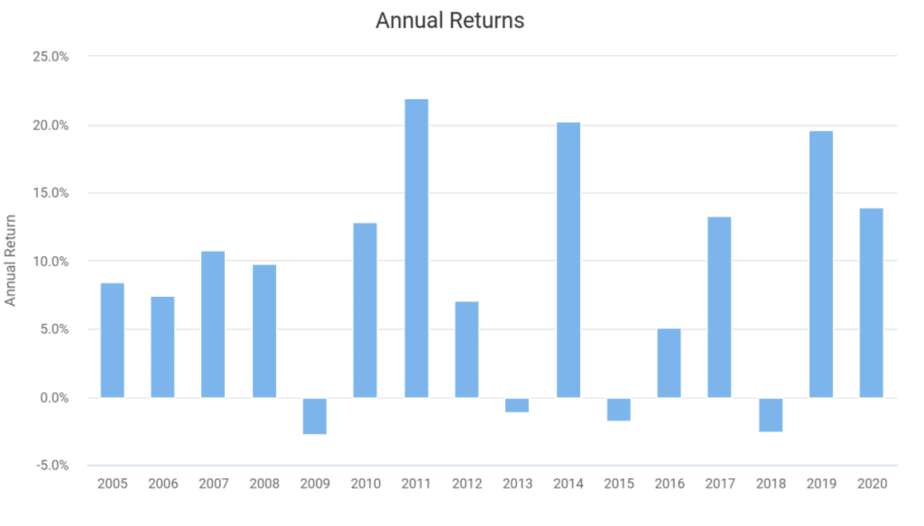

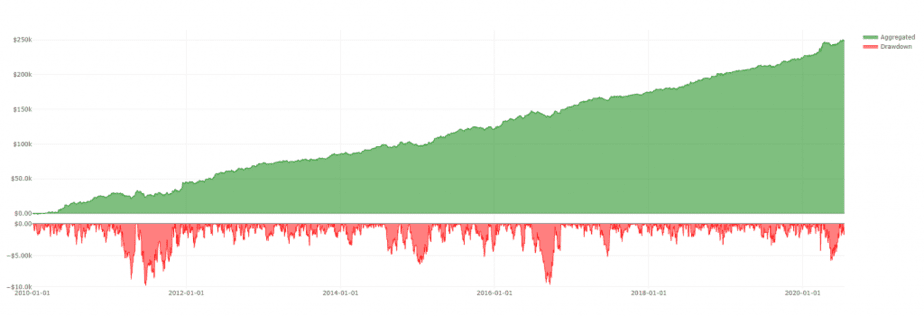

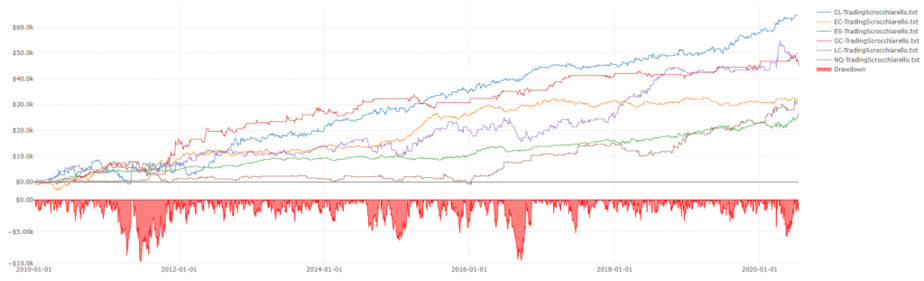

Di seguito, invece, puoi vedere il portafoglio di 6 trading system su diversi future presenti nel mio corso Trading Scrocchiarello per Principianti.

I trading system sono oggetti più complessi che agiscono in autonomo. Il corso svela che anche le cose più “oscure” e complesse come i trading system, in realtà possono essere di facile approccio.

Questo però a patto di 1) avere un metodo adatto a tutti e facilmente comprensibile 2) impegnarsi a comprendere qualcosa di nuovo.

Fammi aggiungere una cosa che spesso viene trascurata per la solita ignoranza.

Ipotizziamo che Vercingetorige nel primo di anno di gestione dei propri risparmi faccia un profitto del 10% sul suo capitale investito di 10.000€. Avrà in tasca 11.000€.

Se l’anno successivo produce un altro buon 10% (complimenti Vercingetorige!), si ritroverà con 12.100€ perché il 10% è stato fatto su 11.000€ e non più sui 10.000€ iniziali.

Questo processo si chiama interesse composto.

Sembra una banalità ma è semplicemente il metodo che hanno usato i miliardari di oggi per ultimi 40 anni di attività in borsa, da Warren Buffett a Ray Dalio a Jim Simons.

Lo stesso Warren Buffett, il miliardario considerato il miglior investitore di tutti i tempi, ha detto che la sua immensa ricchezza deriva proprio dall’utilizzo dell’interesse composto.

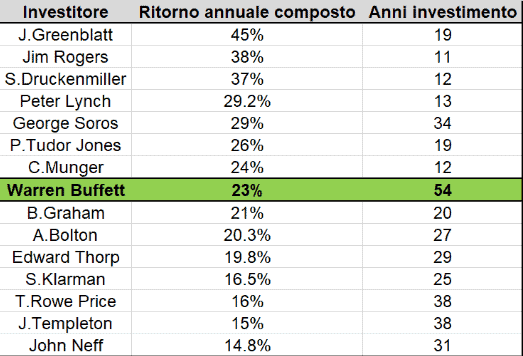

Siamo giunti al punto più importante dell’articolo.

Ora nota il rendimento medio dei migliori investitori della storia:

Vanno da un onestissimo 14,8% a un astronomico 45%. (In realtà è escluso Simons ad esempio che ha performance enormi, ma è una mosca bianca).

Possiamo stimare quindi che i migliori sulla piazza fanno rendimenti intorno al 20% annuo. Come al solito, non sono mie opinioni: sono fatti.

Loro sono ricchi, i fuffologi che fanno il 300% alla settimana scompaiono in fretta coi conti bruciati.

Ora, se Vercingetorige avrà perseveranza e pazienza sufficiente, potrà ottenere grandissimi risultati autonomamente tradando anche in modo semplice e tranquillo.

Di seguito puoi notare il grafico dei rendimenti composti pesati anche con l’inflazione di un rendimento medio del 10% annuo.

Come puoi notare non ho detto il 300% al mese ma il 10% all’anno. Modesto ma assolutamente vero e concreto.

Da 10.000$ a 125.000€ in 34 anni mantenendo un rendimento bassino ma realistico. E senza alcun aumento di capitale.

Ti lascio immaginare cosa succederebbe se si partisse da 50.000$ oppure se ogni anno si aggiungessero dei risparmi in più, come una formichina.

Il nostro Vercingetorige ha tutte le carte in regola per fare dei bei soldi, per mettersi da parte un’ottima pensione, per pagare l’università a suo figlio Patafurrio, e altro ancora.

Ecco spiegato perché sia io, che Vercingetorige che tu che leggi, dobbiamo TUTTI impegnarci a fondo per gestire i nostri risparmi in modo consapevole e accurato.

Se vuoi saperne di più su di me e su come approccio il trading, vai alla pagina Inizia da qui.

Trader Full-Time e divulgatore. Specializzato nel trading sistematico su future e sulle commodity. Creatore di migliaia di trading system, indicatori proprietari e metodi di trading originali. Appassionato di materie prime, statistiche e di tutto ciò che riguarda il trading.